Dudas frecuentes

4.17 Qué método de tasación utilizar

Qué método de tasación utilizar

La elección del método de tasación es uno de los aspectos más relevantes del proceso de valoración. En algunos casos —como en las tasaciones hipotecarias— la legislación determina el método a aplicar, mientras que en otros será el tasador quien elija el método más adecuado en función del tipo de inmueble y la finalidad de la tasación.

Tasación de terrenos

La obtención del valor de mercado de un terreno se basa, en general, en la comparación de los precios del mercado con el objeto de valoración. Cuando el mercado no proporciona suficientes muestras comparables, se recurre a procedimientos indirectos, estableciendo correspondencias entre valores que sí pueden compararse, mediante la aplicación del método residual.

En el caso de terrenos urbanos, el valor del suelo se obtiene valorando la promoción resultante permitida por la edificabilidad, deduciendo los gastos de urbanización y construcción. En terrenos no desarrollados, será necesario además deducir los gastos de transformación y beneficio del promotor hasta que el terreno adquiera la condición de solar.

Tasación de inmuebles terminados

En el caso de edificios en proyecto, construcción o rehabilitación, cuando se determine el valor de mercado para la hipótesis de edificio terminado, se emplearán los precios de mercado existentes en la fecha de tasación para inmuebles similares, aplicando el método de comparación.

Cuando los inmuebles en construcción o rehabilitación estén destinados al alquiler según las pretensiones de la propiedad, se aplicará el método de capitalización de rentas. Asimismo, este método debe emplearse en la valoración de inmuebles ligados a una explotación económica, mediante la capitalización de las rentas esperadas.

El método de coste debe utilizarse siempre con carácter informativo en el cálculo de valores de inmuebles ligados a explotación económica, y resulta también útil en otros casos, ya que aporta una referencia complementaria al valor obtenido por el método de comparación.

Tasación de inmuebles en construcción o rehabilitación

De forma análoga a la tasación de terrenos, en estos casos se recurre a procedimientos indirectos que establecen correspondencias entre valores comparables mediante la aplicación del método residual.

4.18 Los valores de tasación

Los valores de tasación

En el apartado de valores de tasación se recogen los valores técnicos obtenidos para cada uno de los inmuebles objeto de la valoración, junto con las advertencias que puedan afectar a su interpretación.

Se considera advertencia cualquier duda o posible inexactitud en los datos utilizados para el cálculo de los valores técnicos. Entre los ejemplos más comunes se encuentran las discrepancias entre la superficie física del inmueble y la indicada en la descripción registral o catastral, así como diferencias detectadas entre la documentación aportada y la comprobación realizada por el tasador.

4.19 Fecha de tasación, fecha de emisión y y fecha de caducidad del informe de tasación

Fecha de tasación, fecha de emisión y y fecha de caducidad del informe de tasación

La fecha de tasación es el momento al que se refiere la valoración, y debe quedar claramente indicada en el informe de tasación. El valor de los bienes inmuebles varía con el tiempo debido a factores como la inflación, las modificaciones en los derechos de propiedad o los cambios en las condiciones del mercado. Además de esta fecha, el informe debe reflejar la fecha de emisión y la fecha de caducidad, cada una con criterios propios.

Fecha de emisión del informe de tasación

La fecha de emisión no debe ser posterior en más de dos meses a la fecha en que se haya realizado la inspección del inmueble. Este plazo puede ampliarse hasta seis meses en casos justificados, como las valoraciones de patrimonio o de terrenos. Existen excepciones, como en las tasaciones judiciales o retrospectivas, donde no es posible acceder físicamente al inmueble porque el solicitante ya no es propietario.

Fecha de caducidad del informe de tasación

La fecha de caducidad se fija en función de la estabilidad del mercado y determina el período durante el cual la valoración puede considerarse vigente. Como criterio general, el informe de tasación tiene una validez de entre 6 meses y 1 año desde su emisión. Transcurrido este plazo, será necesaria una actualización del valor.

Fechas según la finalidad de la tasación

-

Tasación por expropiación: la fecha de referencia es el momento de inicio del expediente de justiprecio, que varía según el procedimiento:

- En tasación conjunta: fecha de aprobación del proyecto de expropiación.

- En procedimiento ordinario: fecha de comunicación o publicación de las condiciones de avenencia en el boletín oficial correspondiente.

- En procedimiento de urgencia: fecha del decreto de declaración de urgencia.

- Tasación por reparcelación, venta o sustitución forzosa: fecha de inicio del procedimiento correspondiente.

- Tasación por indemnización por cambio de planeamiento o responsabilidad patrimonial: fecha de publicación de la aprobación definitiva del nuevo planeamiento.

- Tasación por herencia: fecha del fallecimiento del causante.

- Tasación por donación: fecha del acto o contrato de donación.

-

Tasación para determinación de impuestos: fecha establecida por la normativa aplicable a cada impuesto:

- En el Impuesto sobre Bienes Inmuebles (IBI), el devengo se produce el 1 de enero de cada año.

- En el Impuesto sobre Construcciones, Instalaciones y Obras (ICIO), el devengo se produce con la fecha de inicio de las obras.

- En el Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana (plusvalía):

- a) Cuando se transmite la propiedad del terreno, la fecha de devengo será la de la transmisión.

- b) Cuando se constituye o transmite un derecho real de goce limitativo del dominio, la fecha será la de la constitución o transmisión.

4.20 La firma del tasador y la fecha de tasación

La firma del tasador y la fechas de tasación

La firma del tasador y la fecha de tasación son los elementos que otorgan validez y fiabilidad al informe de tasación. La firma del tasador respalda los resultados obtenidos y refleja la responsabilidad profesional asumida sobre la valoración realizada.

En la firma deben constar los datos de identificación y la titulación habilitante del profesional, que en nuestro caso pueden ser las de arquitecto, arquitecto técnico o perito judicial inmobiliario. Asimismo, en este apartado se incluirá la información de otros técnicos que hayan participado directamente en la elaboración de la tasación, si los hubiera.

Fechas de tasación

Dentro del informe se distinguen dos fechas fundamentales:

- Fecha de emisión: corresponde al momento exacto en que se emite el informe de tasación.

- Fecha valor: indica el momento concreto al que se refiere la valoración o el valor de tasación obtenido.

En la mayoría de los casos, ambas fechas son coincidentes. Sin embargo, existen excepciones, como las tasaciones retrospectivas —realizadas para conocer el valor a una fecha pasada— o las tasaciones periciales contradictorias y algunas tasaciones judiciales, en las que la fecha valor difiere de la fecha de emisión.

4.21 Comprobaciones de tasación

Comprobaciones de tasación

En el apartado de comprobaciones de tasación del informe de tasación se detallan las verificaciones realizadas durante la inspección del inmueble y la correspondencia de los datos obtenidos con la documentación registral y catastral.

- Inspección interior del inmueble: el tasador debe acceder al inmueble para evaluar su estado de conservación, la calidad de los materiales y las instalaciones existentes. Existen excepciones cuando el acceso no es posible, como en ciertos casos de tasación judicial o de tasación retrospectiva a fecha pasada, en los que el solicitante ya no es propietario del inmueble.

- Estado de conservación aparente: comprobación del estado general de mantenimiento del inmueble, de sus acabados, cerramientos e instalaciones visibles.

- Servidumbres visibles: identificación de las servidumbres o limitaciones que puedan afectar el derecho de propiedad y, por tanto, el valor de tasación —por ejemplo, servidumbres de paso o de vistas—. Se debe valorar si dichas servidumbres tienen una repercusión significativa en el valor final.

- Estado de ocupación, uso y explotación: determinación de si el inmueble está ocupado o desocupado y, en caso de estarlo, si lo ocupa el propietario o un arrendatario. Para inmuebles ligados a explotaciones económicas, se describirá la actividad desarrollada y su incidencia en el valor.

- Correspondencia con finca registral: verificación de que las características comprobadas (dirección, uso, superficie, linderos, construcciones) coinciden con las descritas en la documentación registral. Cualquier discrepancia entre la realidad física y el registro deberá constar como advertencia en el informe.

- Correspondencia con finca catastral: comprobación de que la información observada en la inspección coincide con la documentación descriptiva y gráfica catastral, especialmente en lo relativo a dirección, uso, superficie y construcciones existentes. Las diferencias detectadas entre la realidad física y la información catastral también deberán reflejarse como advertencias.

4.22 La documentación de tasación

La documentación de tasación

La documentación de tasación que se incorpora en el informe de tasación depende del tipo de inmueble y de la finalidad de la valoración. Su objetivo es aportar información adicional que permita completar la descripción de las características del inmueble y determinar con precisión el valor final de tasación. La documentación puede clasificarse en dos tipos: gráfica y textual.

Documentación gráfica

La documentación gráfica proporciona información visual y espacial del inmueble:

- Información catastral: información descriptiva y gráfica obtenida directamente a través de la Sede Electrónica del Catastro, que representa la realidad material del inmueble.

- Planos de situación y emplazamiento: muestran la ubicación del inmueble en relación con su entorno y con las infraestructuras principales.

- Planos y croquis del inmueble: planos a escala que detallan las dimensiones, la distribución interior y la disposición de habitaciones, zonas comunes y elementos relevantes.

- Reportaje fotográfico: conjunto de fotografías representativas que documentan las calidades generales de los materiales, acabados e instalaciones.

Documentación textual

La documentación textual permite verificar la situación jurídica, técnica y administrativa del inmueble, así como otros aspectos que influyen en su valor de tasación.

- Documentación registral: incluye la escritura de propiedad, la nota simple registral y la certificación registral.

- La escritura de propiedad es el documento notarial que acredita la titularidad, la descripción del inmueble y las posibles cargas o gravámenes.

- La nota simple registral es un extracto informativo del Registro de la Propiedad que recoge los mismos datos esenciales, con carácter meramente informativo.

- La certificación registral es un documento oficial expedido por el Registro de la Propiedad con validez legal como prueba de la situación registral.

- Información catastral: información descriptiva y gráfica complementaria obtenida del Catastro, que se contrasta con la documentación registral y con la inspección física del inmueble.

- Documentación urbanística: especialmente relevante en la valoración de suelos, ya que determina el uso permitido, la edificabilidad, la ocupación máxima y otras condiciones urbanísticas del terreno.

- Proyecto y licencia de obra: en los inmuebles en proyecto, construcción o rehabilitación se incorporará el proyecto visado y la licencia de obra. También pueden añadirse el contrato de ejecución de obra, el presupuesto de ejecución material y la última certificación de obra, que aportan información sobre costes y estado de ejecución.

- Contrato de arrendamiento: en tasaciones con finalidad de determinar el valor de renta, se incluirá el contrato de alquiler con información sobre la renta pactada, la duración del contrato y las condiciones de revisión.

- Cédula de calificación: para inmuebles sujetos a protección pública, acredita el régimen de protección, la fecha de concesión y el valor máximo legal de venta o alquiler. Puede sustituirse por otro documento administrativo equivalente.

- Licencia de actividad: documento emitido por el Ayuntamiento que autoriza el ejercicio de una determinada actividad sobre el inmueble, indicando sus características y condiciones.

- Otra documentación complementaria: según el criterio del tasador, podrá incluirse cualquier documento que aporte información relevante:

- Cédula de habitabilidad o de primera ocupación: acredita que el inmueble cumple las condiciones para su uso y ocupación.

- Cédula urbanística: determina la clasificación del suelo, su aprovechamiento y condiciones de desarrollo.

- Alineación oficial: documento municipal que fija los límites edificables y medidas de la parcela.

- Seguro decenal de daños: exigido para edificios de uso residencial en construcción o rehabilitación.

- Estatutos de la comunidad de propietarios o certificación del administrador: necesarios en locales, oficinas o naves en régimen de propiedad horizontal.

- Balance y cuenta de resultados: en inmuebles ligados a explotaciones económicas, se aportan los últimos ejercicios contables o previsiones a tres años.

- Derechos de riego y explotación: aplicables a fincas rústicas de regadío, acreditan la superficie regable y el volumen de agua autorizado por la Confederación Hidrográfica.

- Licencia de apertura: cuando sea exigible para el uso o la actividad desarrollada.

4.23 Los trabajos previos a la inspección del inmueble en la tasación

Los trabajos previos a la inspección del inmueble en la tasación

Antes de realizar la visita o inspección del inmueble, el tasador debe completar una serie de trabajos previos que garantizan la correcta planificación y ejecución del encargo. Estas tareas iniciales permiten recopilar la información necesaria y coordinar el acceso al inmueble para efectuar la valoración con precisión y eficiencia.

- Solicitud de la tasación: la solicitud puede realizarla directamente el propietario o un representante legal autorizado, como una inmobiliaria, un abogado, un gestor de patrimonio, una gestoría o una asesoría. En esta fase se facilitan los datos identificativos del inmueble, los datos de contacto de la persona encargada de permitir el acceso y, cuando sea posible, la documentación registral (escritura, nota simple, etc.).

- Contacto con el responsable de acceso: el tasador establece comunicación con la persona encargada de facilitar la entrada al inmueble, identificándose como el profesional responsable de la valoración. En esta conversación se confirma la dirección exacta del inmueble, se explica brevemente en qué consiste la inspección (toma de medidas, levantamiento de plano, fotografías, verificación de características, etc.) y se concreta el día y hora de la visita.

- Recopilación de información previa: antes de la visita, el tasador reúne la información documental y técnica necesaria para contextualizar el inmueble: planos de situación, consulta descriptiva y gráfica catastral, datos urbanísticos y cualquier otra referencia que facilite la inspección y la posterior elaboración del informe.

4.24 La inspección del inmueble en la tasación

Inspección del inmueble en la tasación

El tasador asignado es quien realiza la inspección del inmueble y redacta el informe en la mayoría de los casos. Cuando intervienen distintos profesionales —uno para la inspección y otro para la redacción del informe— deberán indicarse en el documento los datos de ambos tasadores.

Durante la inspección del inmueble en la tasación se llevan a cabo las siguientes comprobaciones:

- Identificación del inmueble: verificación de que el inmueble inspeccionado coincide con el descrito en la documentación aportada. Se comprueban la situación, los linderos, las superficies y las servidumbres visibles. En caso de que la dirección indicada en la documentación difiera de la observada, se indicará en el informe la dirección real actual.

- Servidumbres visibles: comprobación de todas las servidumbres que afecten al inmueble —de paso, luces, vistas, etc.—, tanto positivas (como predio dominante) como negativas (como predio sirviente), dado que pueden influir en el valor de tasación.

- Estado de ocupación y uso: determinación de si el inmueble está vacío u ocupado. En caso de estar ocupado, se identifica la forma de tenencia (propietario, arrendatario, cesión, etc.), las características de la ocupación y el plazo de vigencia del título correspondiente. Esta información resulta esencial, ya que la disponibilidad del inmueble puede estar condicionada y afectar a su valor. En inmuebles con uso comercial o ligados a una explotación económica, se describirá la actividad desarrollada, su estado actual y cualquier circunstancia relevante que influya en la valoración.

- Inspección física del inmueble: el tasador realiza la visita técnica para evaluar el estado general del bien y verificar las superficies. Durante la inspección se examinan la estructura, la calidad constructiva, las mejoras realizadas, las instalaciones, los acabados y cualquier otro factor con repercusión en el valor. La inspección se realiza con ayuda de la hoja de campo y del material habitual: portafolio rígido, papel, escalímetro (para comprobaciones sobre planos), medidor láser y cámara fotográfica.

4.25 Entrega y archivo de la tasación

Entrega y archivo de la tasación

La entrega de la tasación al cliente se realiza una vez concluido el proceso de redacción y tras la revisión final del informe. En la mayoría de los casos, la entrega se efectúa en formato digital, firmada electrónicamente por el técnico redactor, garantizando así la autenticidad e integridad del documento.

El archivo de la tasación se realiza igualmente por medios electrónicos, asegurando su conservación y protección frente a cualquier deterioro o pérdida. Para ello se emplean sistemas de copia de seguridad que se ejecutan de forma regular, garantizando la disponibilidad del informe en todo momento.

5.01 Qué es el Catastro y la Sede Electrónica Catastro (Catastro Virtual)

Qué es el Catastro y la Sede Electrónica Catastro (Catastro Virtual)

La Dirección General del Catastro, conocida como Catastro, es un organismo dependiente del Ministerio de Hacienda y Función Pública que se encarga de registrar los bienes inmuebles para el cálculo de impuestos como el Impuesto sobre Bienes Inmuebles (IBI), el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD), el Impuesto sobre Sucesiones y Donaciones y el Impuesto sobre el Patrimonio. La inscripción de inmuebles en el Catastro es de carácter obligatorio.

La Sede Electrónica del Catastro, también conocida como Catastro Virtual, es la herramienta que pone el Catastro a disposición de ciudadanos, administraciones y empresas para localizar cualquier tipo de inmueble —piso, vivienda, local o terreno— y consultar datos como la referencia catastral o el valor de referencia.

Entre las principales funciones de la Sede Electrónica del Catastro se incluyen:

- Consultar una referencia catastral.

- Descargar una ficha catastral.

- Descargar un certificado catastral.

- Consultar el valor de referencia catastral.

- Modificar datos mediante una declaración catastral.

- Aportar información a los ayuntamientos sobre los bienes inmuebles de una población para el desarrollo del planeamiento y la gestión de los impuestos municipales.

- Ofrecer garantía jurídica sobre la titularidad de los inmuebles.

5.02 Qué funciones tiene el Catastro

Qué funciones tiene el Catastro

La Dirección General del Catastro, conocida como Catastro, es el organismo dependiente del Ministerio de Hacienda y Función Pública encargado de gestionar los datos catastrales de todos los bienes inmuebles, de modo que la información de cualquier piso, vivienda, local o terreno esté registrada y disponible para su posterior gestión.

Entre sus principales funciones se encuentran:

- Actualizar la información catastral: Mantener actualizados los datos de los bienes inmuebles, que constituyen la base para su valoración.

- Calcular el valor de referencia catastral: Valorar los inmuebles para determinar su valor catastral teniendo en cuenta variables como la ubicación, el tamaño o la antigüedad.

- Ofrecer asesoramiento técnico: Prestar apoyo técnico a particulares y entidades en relación con el Catastro y sus procedimientos.

- Colaborar con los ayuntamientos: Trabajar con las entidades locales para garantizar la correcta aplicación de los valores catastrales en la recaudación de impuestos locales como el IBI (Impuesto sobre Bienes Inmuebles).

- Publicar los datos catastrales: Difundir la información catastral y las estadísticas relacionadas con los valores catastrales.

- Gestionar recursos y reclamaciones: Tramitar los recursos y reclamaciones de los contribuyentes en caso de errores en los datos o desacuerdo con el valor de referencia catastral asignado.

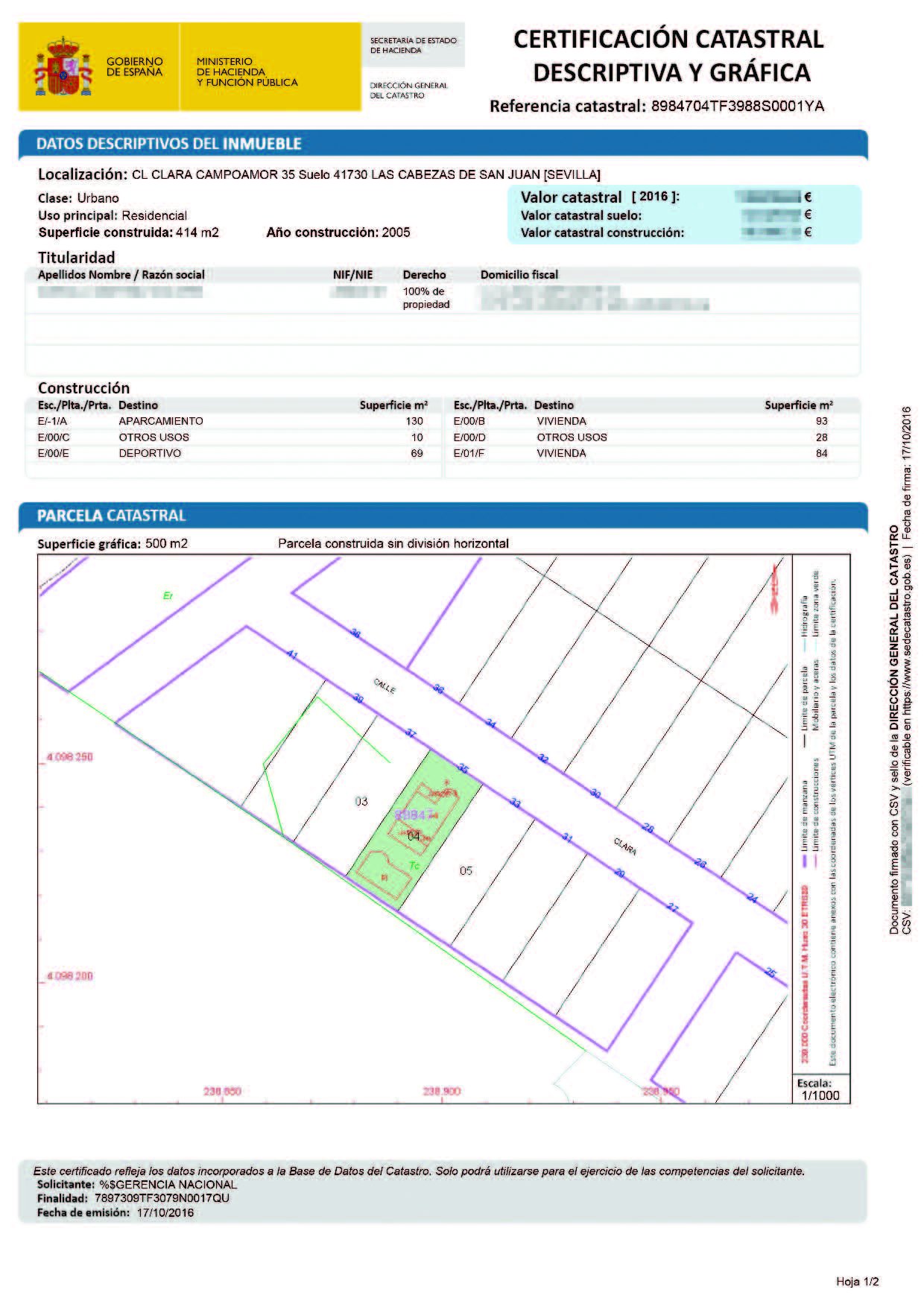

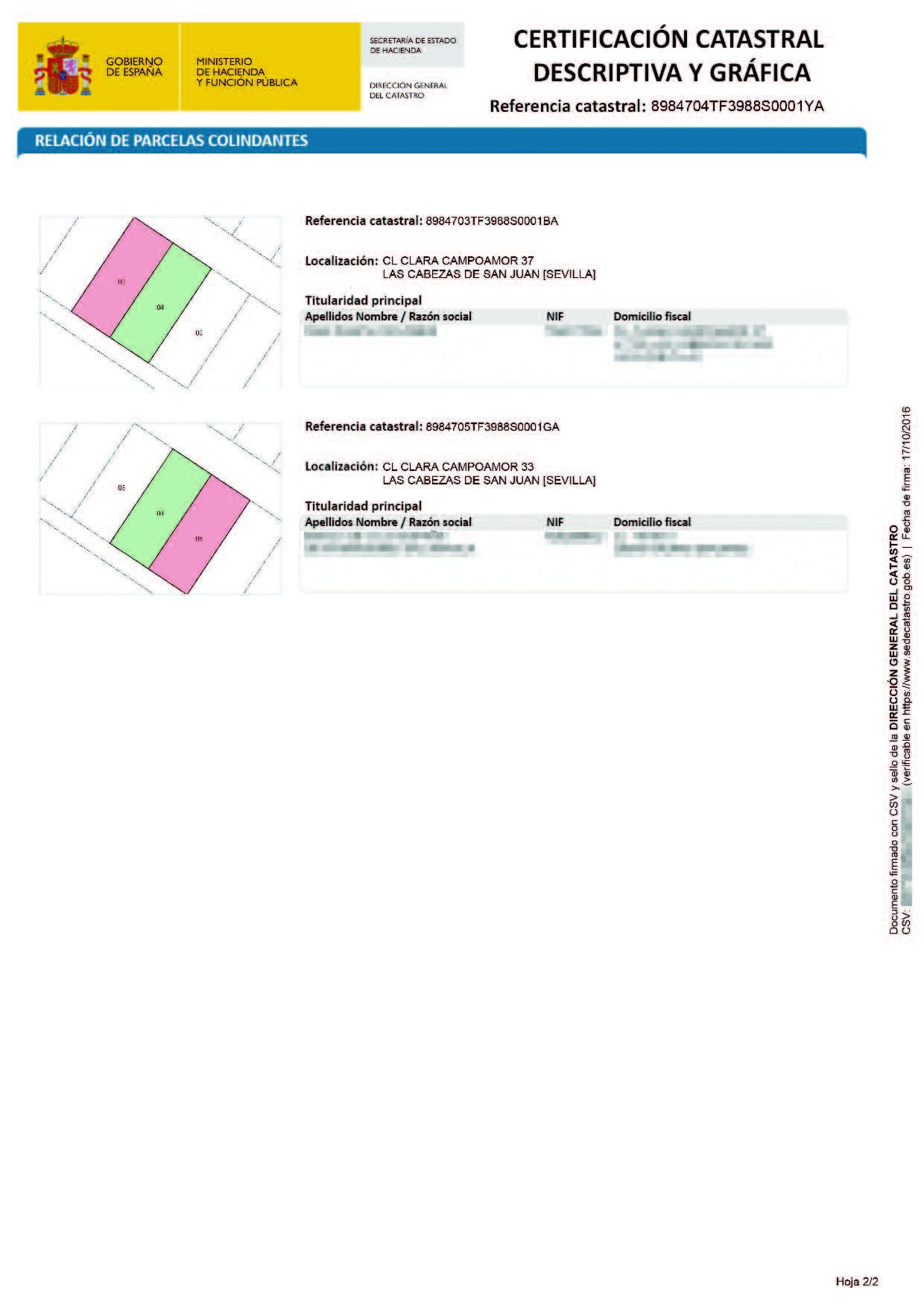

5.03 Qué es la referencia catastral y qué información aporta

Qué es la referencia catastral y qué información aporta

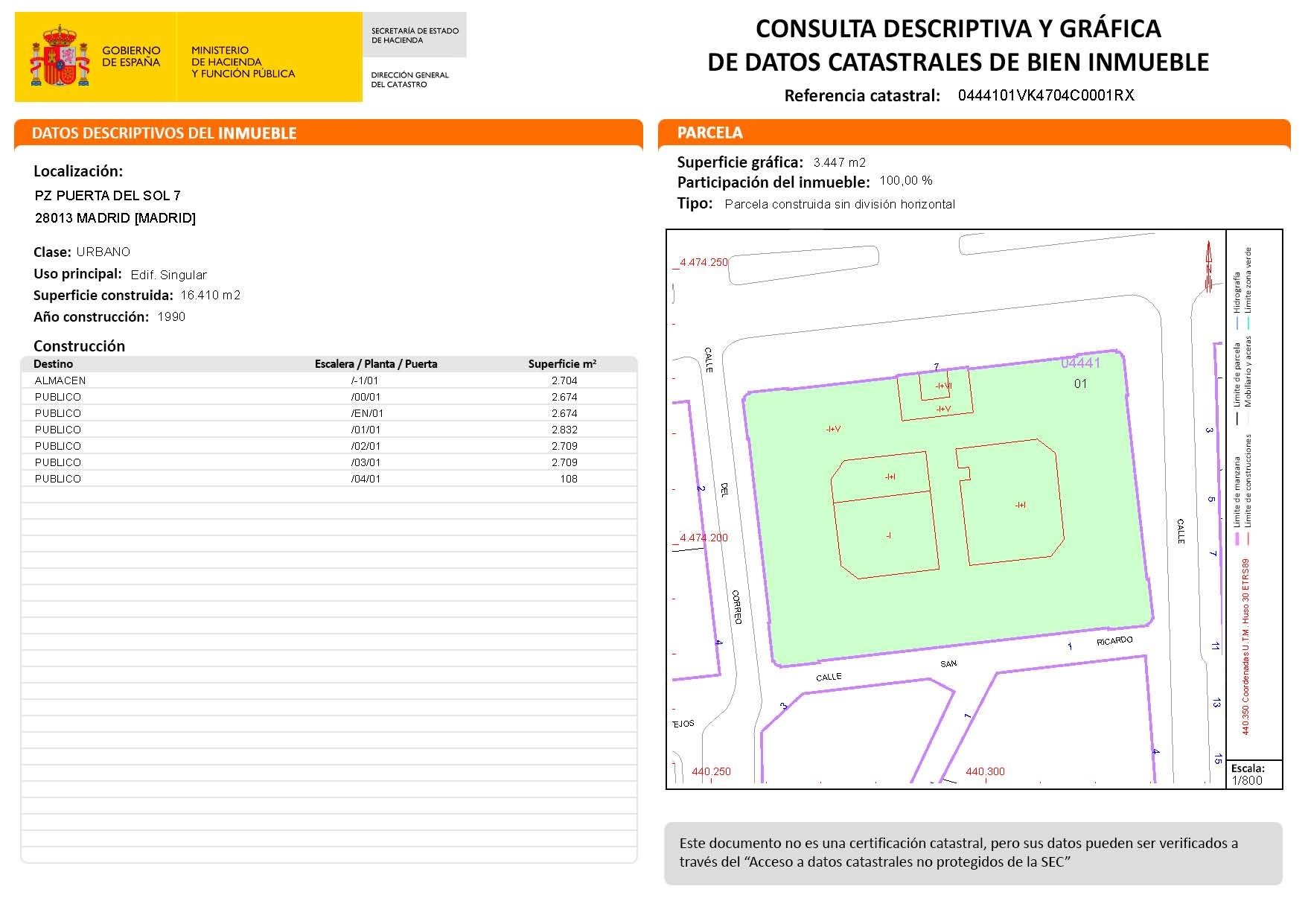

La referencia catastral es un código único de 20 dígitos que identifica cada terreno y construcción. Es información pública y gratuita fundamental en todos los trámites legales, fiscales y administrativos relacionados con bienes inmuebles y que se utiliza en todo tipo de gestiones como en una tasación, compraventa, herencia, declaración de impuestos o simplemente para verificar datos sobre un inmueble. La información que aporta la referencia catastral es la relativa a la descripción del inmueble, la localización, los datos de la construcción y la cartografía.

La Sede Electrónica Catastro o Catastro Virtual es la herramienta que pone catastro a disposición de ciudadanos, administraciones y empresas para localizar cualquier tipo de inmueble, piso, vivienda, local, terreno, etc. y consultar datos como la referencia catastral o el valor de referencia de catastro.

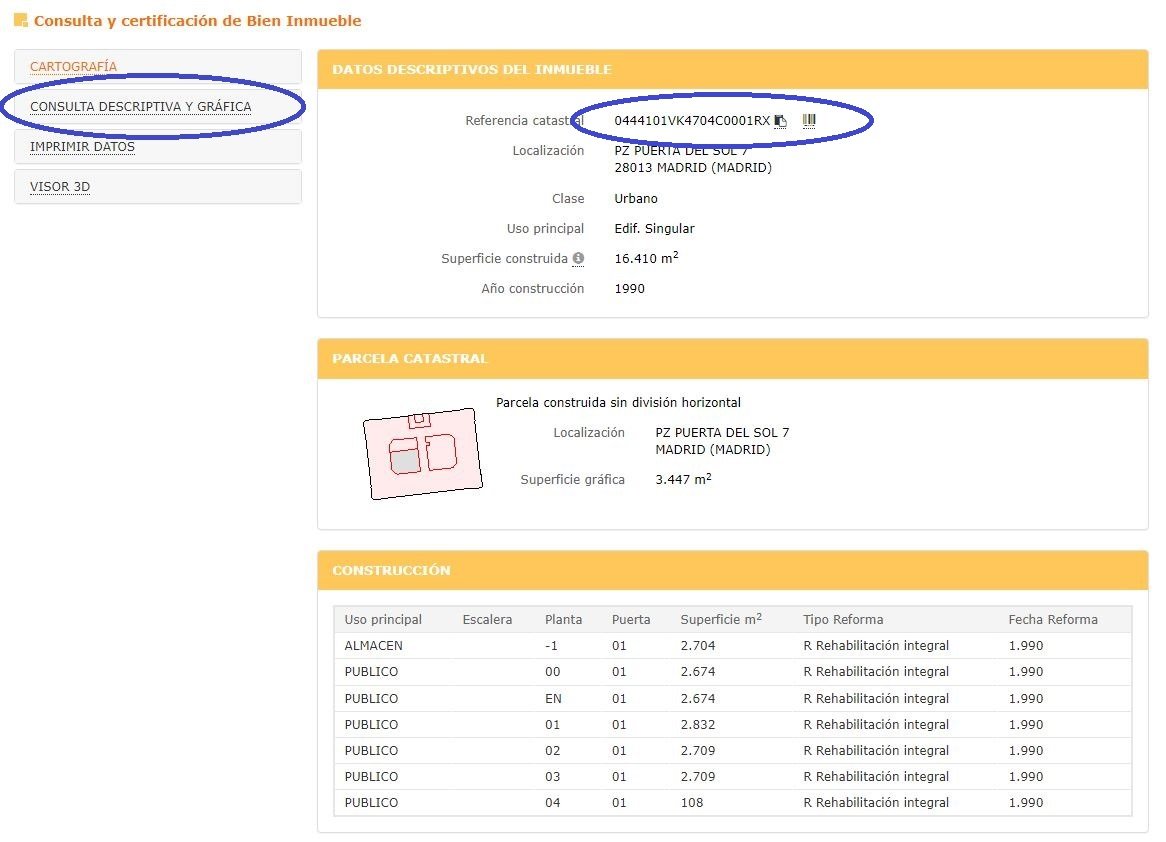

Para el ejemplo de una referencia catastral de inmueble urbano se podrían consultar los siguientes datos:

0444101VK4704C0001RX

localización de la parcela catastral (04441)

localización de la parcela catastral en la edificación (01)

coordenadas de la parcela en el plano catastral (VK4704)

planta donde se localiza la parcela catastral dentro de la edificación (C0001)

número de control (RX)

Datos descriptivos del inmueble

Referencia catastral (0444101VK4704C0001RX)

Localización (Plaza Puerta del Sol 7 28013 Madrid)

Clase (Urbano)

Uso principal (Edif. Singular)

Superficie construida (16.410 m²)

Año construcción (1990)

Parcela catastral

Tipo de parcela (Parcela construida sin división horizontal)

Localización (Plaza Puerta del Sol 7 28013 Madrid)

Superficie gráfica (3.447 m²)

Participación del inmueble (100,00%)

Tipo de parcela (Parcela construida sin división horizontal)

Construcción

Uso principal (Almacén)

Escalera (-)

Planta (-1)

Puerta (01)

Superficie construida* (2.704 m²)

Tipo de reforma (R Rehabilitación integral)

Fecha de reforma (1990)

Cartografía catastral

Localización

GML, croquis por plantas (FXCC), foto de fachada

Acceso a visores cartográficos

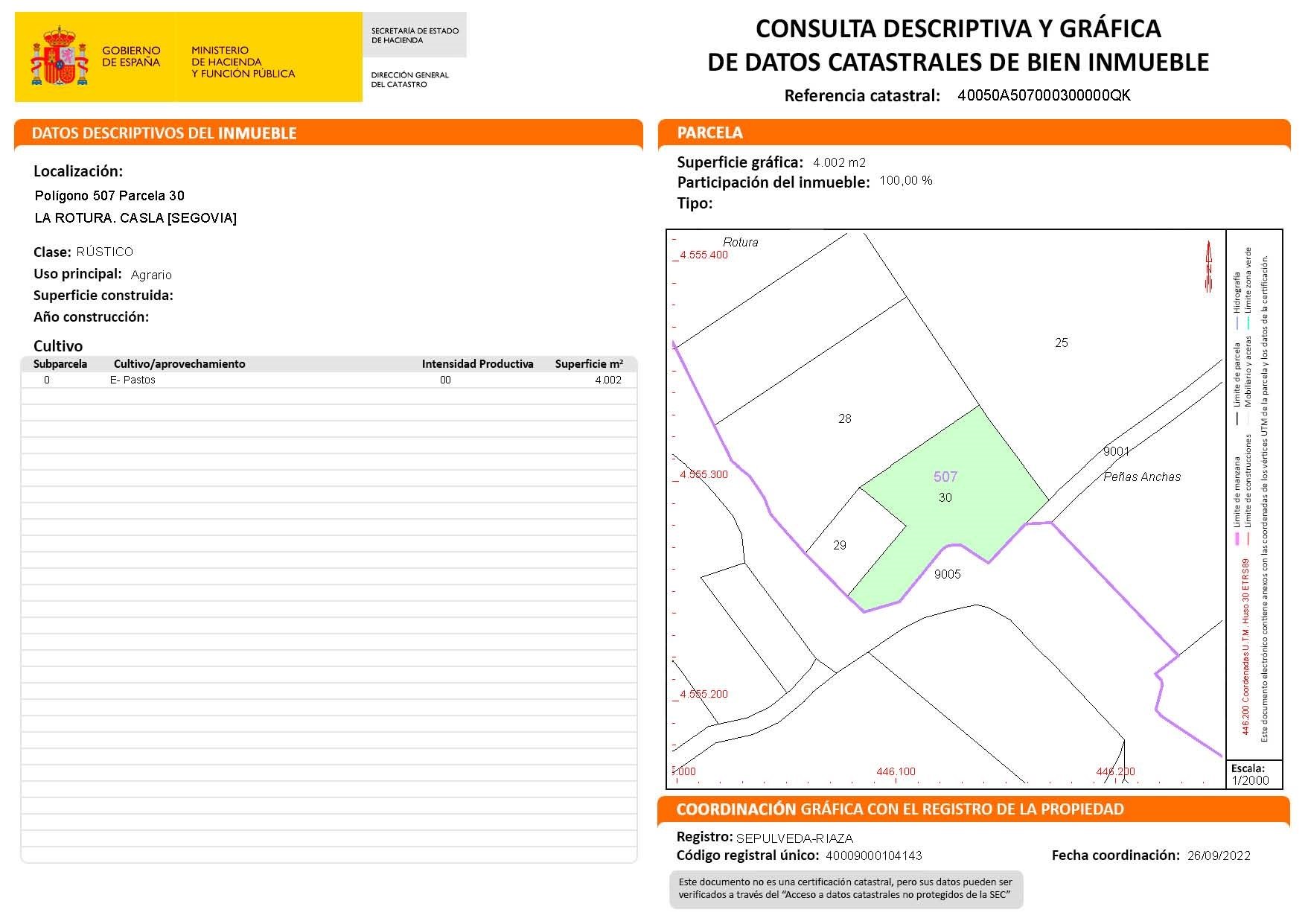

Para el caso de ejemplo referencia catastral de inmueble rústico tanto el código como la información que aporta varía ligeramente, como en el siguiente ejemplo:

40050A507000300000QK

Provincia (40)

municipio (050)

sector (A)

polígono (507)

parcela (0003)

planta donde se localiza la parcela catastral dentro de la edificación (00000)

número de control (QK)

Datos descriptivos del inmueble

Referencia catastral (40050A507000300000QK)

Localización (Polígono 507 Parcela 30 La Rotura Casla)

Clase (Rústico)

Uso principal (Agrario)

Superficie construida (0 m²)

Coordinación gráfica con el Registro de la Propiedad

Registro Sepúlveda - Riaza

Código registral único 400090000104143

Fecha coordinación 26/09/2022

Parcela catastral

Localización (Polígono 507 Parcela 30 La Rotura Casla)

Superficie gráfica (4.002 m²)

Participación del inmueble (100,00%)

Tipo de parcela: (-)

Cultivo

Subparcela (0)

Cultivo / Aprovechamiento (E Pastos)

Intensidad productiva (00)

Superficie (4.002 m²)

* Uso principal: El uso principal es el dato que indica el aprovechamiento del suelo, para el caso de varios usos se adopta el mayoritario. Los usos posibles según Catastro pueden ser los siguientes; Almacén-Estacionamiento, Comercial, Cultural, Ocio y Hostelería, Industrial, Deportivo, Oficinas, Edificios singulares, Religioso, Espectáculos, Residencial, Sanidad y Beneficencia, Agrario, Suelo sin edificar, obras de urbanización, jardinería y construcciones ruinosas, Industrial agrario, Almacén Agrario.

* Superficie gráfica: La superficie gráfica indicada en Catastro corresponde a la superficie de suelo que ocupa el inmueble.

* Participación del inmueble: La participación del inmueble indicada en Catastro corresponde al coeficiente de participación en el total en el caso de que exista división horizontal.

* Tipo de parcela: Los tipos de parcela indicados en Catastro pueden ser; División horizontal, Sin división horizontal, Parcela catastral con inmuebles de diferente uso, Proindiviso.

* Superficie construida: La superficie construida indicada en Catastro corresponde a la suma de la superficie privativa y la superficie de zonas comunes.

* Año construcción: El año de construcción indicado en Catastro esta referido al año de finalización de la edificación o de las obras de rehabilitación integral.

* Código registral único: El Código Registral Único CRU es el código que identifica la referencia catastral con la finca registral, se indica en los casos en que se hayan coordinado gráficamente Catastro y Registro de la Propiedad.

5.04 Cómo buscar una referencia catastral

Cómo buscar una referencia catastral

La referencia catastral es un código único de 20 dígitos que identifica cada terreno y construcción. Es información pública y gratuita fundamental en todos los trámites legales, fiscales y administrativos relacionados con bienes inmuebles y que se utiliza en todo tipo de gestiones como en una tasación, compraventa, herencia, declaración de impuestos o simplemente para verificar datos sobre un inmueble. La consulta de datos catastrales de un piso, vivienda, local, terreno, etc. es un procedimiento muy sencillo:

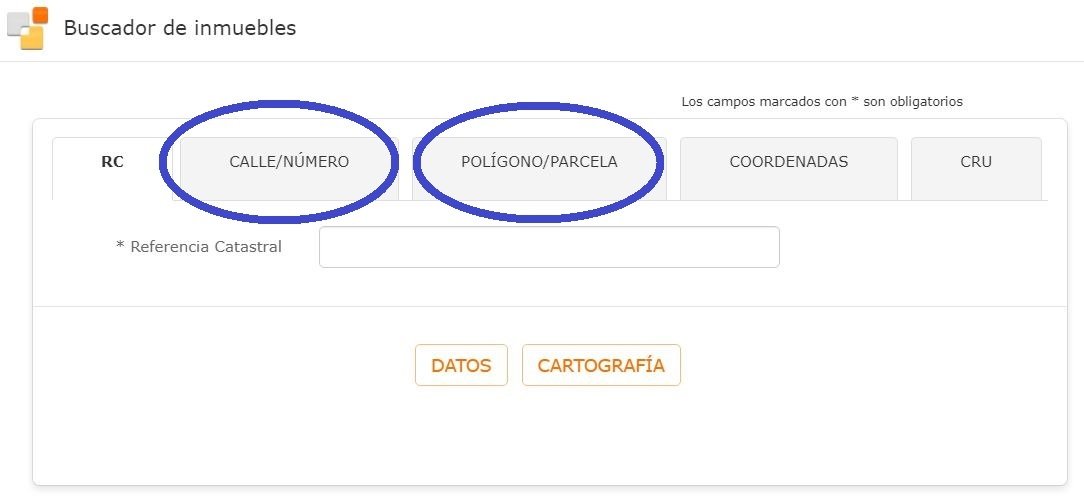

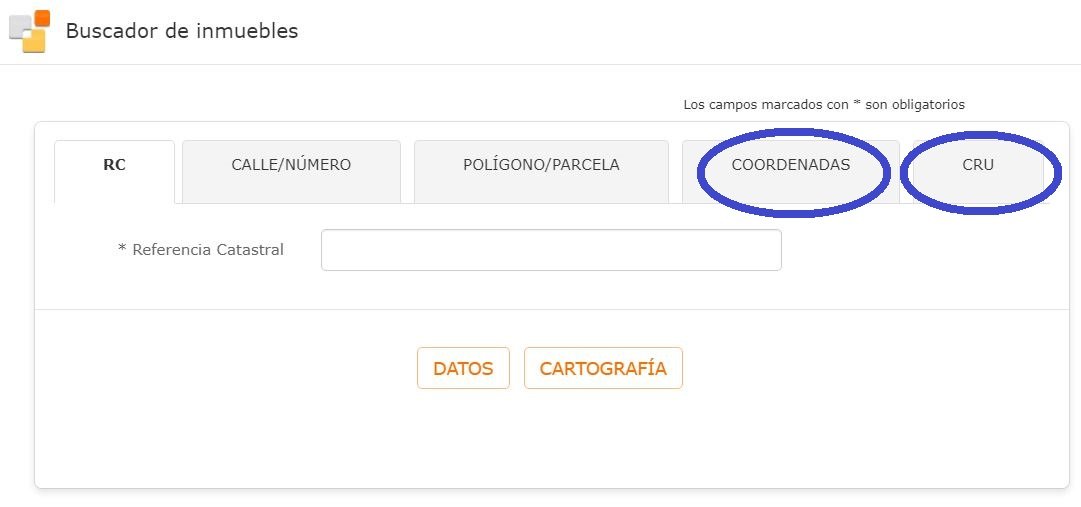

1) Visitar la sede electrónica catastro (catastro virtual) y acceder al buscador de inmuebles.

2) Se puede buscar la referencia catastral de diferentes formas:

Se puede ingresar directamente la localización, si es un inmueble urbano buscar la referencia catastral por calle / número y para el caso de inmueble rústico buscar la referencia catastral por polígono y parcela.

Otra opción es buscar la referencia catastral en el mapa accediendo al botón "cartografía" y navegando directamente hasta encontrar el inmueble.

Las últimas opciones son buscar la referencia catastral por coordenadas y buscar la referencia catastral por CRU, Estas opciones son igualmente sencillas pero para ello hay que disponer de información menos accesible para el ciudadano como son las coordenadas GPS / UTM o el CRU (Código Registral Único), que es el código que identifica la parcela catastral con el Registro de la Propiedad y que en muchos casos no está disponible por estar en proceso de actualización.

3) Una vez introducidos los datos o identificada la parcela en el mapa el sistema muestra las características del inmueble en pantalla, se puede visualizar la referencia catastral y también descargar la ficha catastral en el apartado consulta descriptiva y grafica, la descarga es un fichero en formato pdf con toda la información del inmueble.

4) Con la explicación anterior no te costará encontrar cualquier referencia catastral visitando Catastro Virtual

5.05 Cómo saber el valor de referencia catastral

Cómo saber el valor de referencia catastral

El valor de referencia catastral es el indicador que sirve de base imponible en los inmuebles a efectos fiscales. Representa el valor fiscal de una propiedad y se utiliza como base para el cálculo de impuestos como el Impuesto sobre Bienes Inmuebles (IBI), el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD), el Impuesto sobre Sucesiones y Donaciones y el Impuesto sobre el Patrimonio. Este valor está en vigor desde el 1 de enero de 2022, sustituyendo al anterior valor catastral como referencia fiscal.

Conocer el valor de referencia de Catastro permite tomar decisiones informadas en transacciones inmobiliarias como herencias o compraventas, ya que, a efectos legales, la Administración considera que este valor equivale al valor de mercado. Si el contribuyente considera que el valor real de su inmueble —piso, vivienda, terreno, etc.— es distinto, será él quien deba acreditarlo ante la Administración.

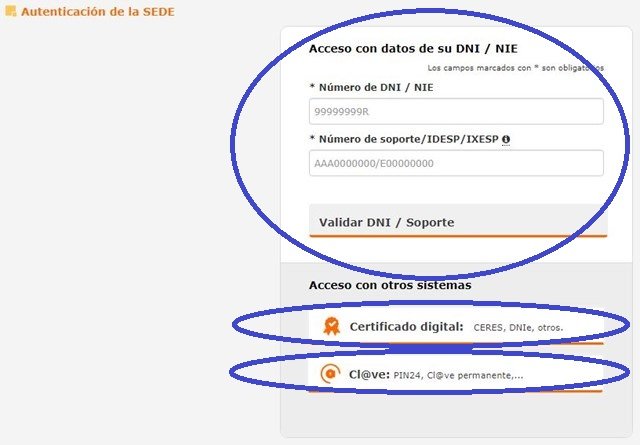

El valor de referencia de Catastro puede consultarse en la Sede Electrónica del Catastro mediante alguno de los sistemas de identificación digital admitidos: DNI electrónico, certificado digital o sistema Cl@ve.

1) Visitar la sede electrónica catastro (catastro virtual) y acceder al buscador de inmuebles para obtener la referencia catastral

2) Cuando se trata de un inmueble urbano hay que buscar la referencia catastral por calle / número y cuando es un inmueble rústico buscar la referencia catastral por polígono y parcela.

3) Una vez introducidos los datos el sistema muestra las características del inmueble en pantalla, entre ellas se puede visualizar la referencia catastral, que es una cadena alfanumérica que consta de varios dígitos y letras. También se puede descargar la referencia catastral en el apartado consulta descriptiva y grafica, la descarga es un fichero en formato pdf con toda la información del inmueble.

4) Conocida la referencia catastral ya se puede entrar a los apartados valor de referencia y consulta de valor de referencia.

5) El último paso para obtener el valor de referencia es acceder con alguno de los sistemas de identificación digital siguientes; dni electrónico, certificado digital o sistema cl@ve e indicar la finalidad de la consulta y la referencia catastral.

5) Finalmente se obtiene el valor de referencia y la posibilidad de descargar el certificado del valor de referencia.

6) Con la explicación anterior no te costará encontrar el valor de referencia catastral visitando Catastro Virtual

5.06 Cómo se calcula el valor de referencia catastral

Cómo se calcula el valor de referencia catastral

El valor de referencia catastral o valor catastral es un valor administrativo asignado a cada bien inmueble, calculado a partir de los criterios de valoración establecidos en la ponencia de valores del municipio correspondiente. Para su determinación se tienen en cuenta los siguientes factores:

- A) La localización del inmueble, considerando el aprovechamiento urbanístico del suelo.

- B) El coste de ejecución material de las construcciones, los beneficios del contratista, los honorarios profesionales y los tributos que gravan la construcción, además del uso, la calidad y la antigüedad del edificio, y su posible carácter histórico-artístico.

- C) Los gastos de producción y los beneficios de la promoción, o los factores equivalentes en los casos en que no exista promoción.

- D) Otras circunstancias del mercado, como el valor del suelo, el valor de la construcción, los gastos de producción y los beneficios de promoción.

El valor catastral de los inmuebles no puede superar el valor de mercado. Para garantizarlo, se aplica un coeficiente de referencia al mercado de 0,5. En los bienes inmuebles con precio de venta limitado administrativamente, el valor catastral no podrá en ningún caso superar dicho precio.

El valor catastral puede actualizarse anualmente mediante la aplicación de coeficientes aprobados en las Leyes de Presupuestos Generales del Estado.

5.07 Qué es una ficha catastral y como descargarla

Qué es una ficha catastral y como descargarla

La ficha catastral es el documento oficial que contiene la consulta descriptiva y gráfica de un terreno o construcción. Es una herramienta fundamental en trámites legales, fiscales y administrativos relacionados con bienes inmuebles, y se utiliza en gestiones como una tasación, compraventa, herencia, declaración de impuestos o para verificar datos sobre un inmueble.

Descargar la ficha catastral de un piso, vivienda, local o terreno es un procedimiento sencillo que puede realizarse a través de la Sede Electrónica del Catastro introduciendo la referencia catastral o localizando el inmueble directamente en el mapa catastral.

1) Visitar la sede electrónica catastro y acceder al buscador de inmuebles.

2) Se puede buscar la referencia catastral de diferentes formas:

Se puede ingresar directamente la localización, si es un inmueble urbano buscar la referencia catastral por calle / número y para el caso de inmueble rústico buscar la referencia catastral por polígono y parcela.

Otra opción es buscar la referencia catastral en el mapa accediendo al botón "cartografía" y navegando directamente hasta encontrar el inmueble.

Las últimas opciones son buscar la referencia catastral por coordenadas y buscar la referencia catastral por CRU, Estas opciones son igualmente sencillas pero para ello hay que disponer de información menos accesible para el ciudadano como son las coordenadas GPS / UTM o el CRU (Código Registral Único), que es el código que identifica la parcela catastral con el Registro de la Propiedad y que en muchos casos no está disponible por estar en proceso de actualización.

3) Una vez introducidos los datos o identificada la parcela en el mapa el sistema muestra las características del inmueble en pantalla, se puede visualizar la referencia catastral y también descargar la ficha catastral en el apartado consulta descriptiva y grafica, la descarga es un fichero en formato pdf con toda la información del inmueble.

4) La información de la ficha catastral que se obtiene para este ejemplo es:

0444101VK4704C0001RX

localización de la parcela catastral (04441)

localización de la parcela catastral en la edificación (01)

coordenadas de la parcela en el plano catastral (VK4704)

planta donde se localiza la parcela catastral dentro de la edificación (C0001)

número de control (RX)

Datos descriptivos del inmueble

Referencia catastral (0444101VK4704C0001RX)

Localización (Plaza Puerta del Sol 7 28013 Madrid)

Clase (Urbano)

Uso principal (Edif. Singular)

Superficie construida (16.410 m²)

Año de construcción (1990)

Parcela catastral

Tipo de parcela (Parcela construida sin división horizontal)

Localización (Plaza Puerta del Sol 7 28013 Madrid)

Superficie gráfica (3.447 m²)

Construcción

Uso principal (Almacén)

Escalera (-)

Planta (-1)

Puerta (01)

Superficie (2.704 m²)

Tipo de reforma (R Rehabilitación integral)

Fecha de reforma (1990)

5) Con la explicación anterior no te costará descargar cualquier ficha catastral visitando Catastro Virtual

5.08 Qué es un certificado catastral y como solicitarlo

Qué es un certificado catastral y como solicitarlo

El certificado catastral o certificación catastral es el documento que acredita los datos físicos, jurídicos y económicos de un bien inmueble según constan en el Catastro. De acuerdo con la normativa catastral, este documento debe incorporarse por el notario en los actos, hechos o negocios jurídicos que puedan generar modificaciones en el Catastro o en el Registro de la Propiedad, como en los casos de cambio de titularidad o de alteraciones físicas de los bienes inmuebles.

Las certificaciones catastrales tienen una validez de un año y deben ser solicitadas por el titular del inmueble, ya que contienen datos protegidos relacionados con la titularidad o el valor catastral. No obstante, pueden ser consultadas sin autorización expresa en ciertos casos previstos por la Ley.

Tipos de certificado catastral

- Certificación catastral descriptiva y gráfica: contiene los datos básicos de carácter físico, jurídico y económico, junto con la representación gráfica de un único bien inmueble.

- Certificación catastral literal: incluye datos alfanuméricos como la titularidad, localización, referencia catastral, superficie, uso, cultivos, antigüedad y valor catastral. Puede referirse a un único inmueble, a un inmueble sin datos personales, a todos los bienes de un titular o incluso ser una certificación negativa si no existen datos registrados.

Las certificaciones tienen validez de un año y se tienen que solicitar por el titular ya que contienen datos protegidos que hacen referencia a la titularidad o al valor catastral salvo en los siguientes casos:

- No titulares que cuenten con el consentimiento expreso y por escrito de los titulares catastrales de cada inmueble.

- Los titulares catastrales de las parcelas colindantes, excepto al valor catastral.

- Los titulares o cotitulares de derechos de trascendencia real o de arrendamiento o aparcería que recaigan sobre los bienes inmuebles inscritos en el Catastro

- Los herederos o sucesores respecto a los bienes inmuebles del causante o transmitente que figuren inscritos en el Catastro

Las certificaciones catastrales se pueden solicitar en las Gerencias del Catastro, en los Puntos de Información Catastral y en la Sede Electrónica del Catastro.

5.09 Diferencia entre valor de referencia catastral y valor de mercado

Diferencia entre valor de referencia catastral y valor de mercado

La diferencia fundamental entre el valor de referencia catastral y el valor de mercado reside en su forma de obtención y en su finalidad. El valor de mercado se obtiene mediante una tasación real y particularizada del inmueble y refleja la situación actual del mercado, considerando factores como la ubicación y las características específicas del bien.

Por su parte, el valor de referencia catastral —también denominado valor catastral— se calcula a partir de parámetros y valores fijados por la Administración, y su propósito principal es servir como base imponible para la liquidación de impuestos como el Impuesto sobre Bienes Inmuebles (IBI), el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD), el Impuesto sobre Sucesiones y Donaciones y el Impuesto sobre el Patrimonio.

El valor de referencia catastral no tiene en cuenta factores individuales como el estado de conservación, las mejoras, las reformas o la comprobación de superficies, por lo que suele diferir del valor real de mercado. Por esta razón, no puede utilizarse como referencia para determinar el valor de mercado de un inmueble, ya que su finalidad es exclusivamente fiscal.

Según la ley, el valor de referencia catastral no puede superar al valor de mercado. Si el contribuyente considera que se ha producido esta situación, puede solicitar una tasación por reclamación del valor catastral con el objetivo de que el valor sea corregido y se reduzcan los impuestos correspondientes.