Dudas frecuentes

5.10 Impugnar el valor de referencia catastral con una tasación

Impugnar el valor de referencia catastral con una tasación

El valor de referencia catastral (valor catastral) se calcula a partir de parámetros y valores fijos establecidos por la Administración. Su finalidad principal es servir como base imponible para la liquidación de impuestos como el Impuesto de Bienes Inmuebles (IBI), el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD), el Impuesto de Sucesiones y Donaciones y el Impuesto sobre el Patrimonio.

Este valor se determina de forma automática y no tiene en cuenta factores individuales como el estado de conservación, las mejoras o reformas, la comprobación de superficies u otras características particulares del inmueble. Por ello, es habitual que difiera del valor de mercado.

Según la ley, el valor de referencia catastral no puede superar el valor de mercado. En caso de discrepancia, el contribuyente puede impugnar el valor de referencia mediante una tasación por reclamación del valor catastral, con el objetivo de corregirlo y reducir los impuestos derivados.

Este derecho está reconocido en la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y en la Ley del Impuesto sobre Sucesiones y Donaciones:

"10.3 El valor de referencia solo se podrá impugnar cuando se recurra la liquidación que en su caso realice la Administración Tributaria o con ocasión de la solicitud de rectificación de la autoliquidación, conforme a los procedimientos regulados en la Ley 58/2003, de 17 de diciembre, General Tributaria.

Cuando los obligados tributarios consideren que la determinación del valor de referencia ha perjudicado sus intereses legítimos, podrán solicitar la rectificación de la autoliquidación impugnando dicho valor de referencia."

5.11 Superficie catastral

Superficie catastral

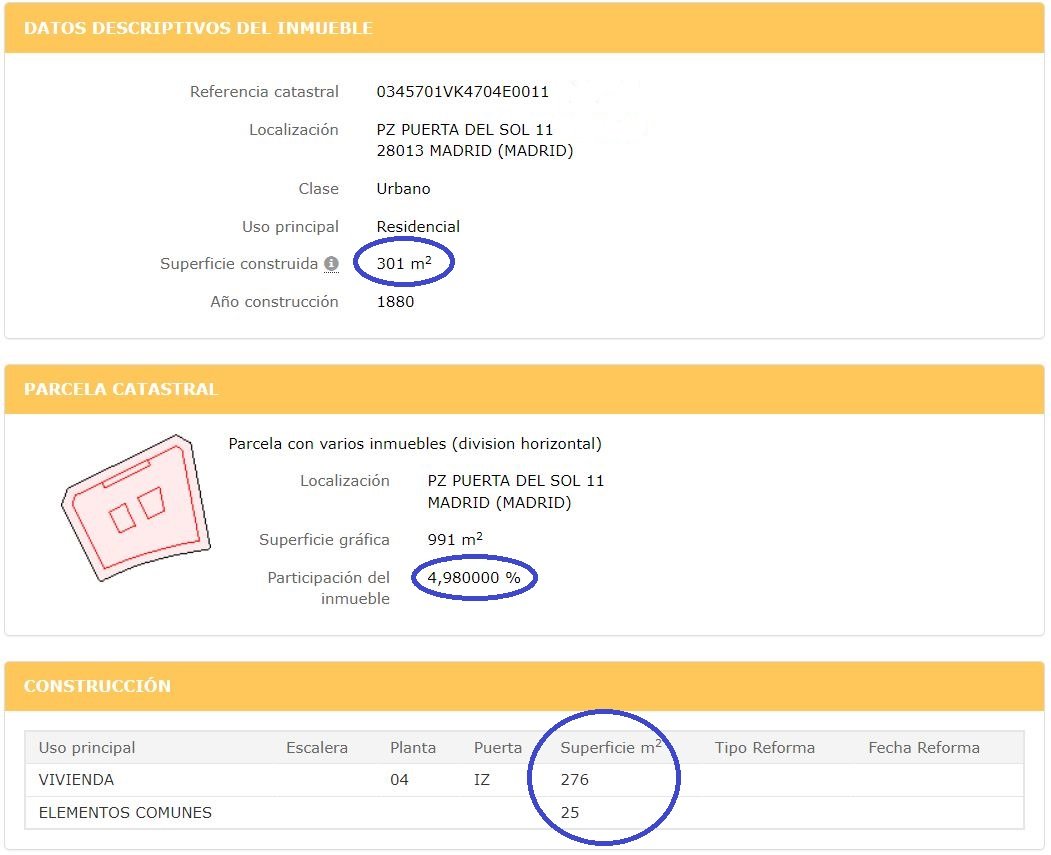

La superficie catastral es la superficie considerada a efectos del valor de referencia catastral (valor catastral). Es importante comprobar que esta superficie se corresponde con la realidad, ya que un error al alza puede incrementar el valor asignado al inmueble y, por tanto, los impuestos derivados.

La superficie catastral se obtiene sumando la superficie construida y la superficie de elementos comunes.

- Superficie construida: comprende el espacio incluido dentro de la línea exterior de los muros o el eje de las medianerías, descontando los patios. Los balcones, terrazas, porches y elementos análogos cubiertos computan al 50 % de su superficie, y si están cerrados por tres de sus cuatro lados, computan al 100 %. No se consideran superficie construida los espacios con altura inferior a 1,50 m.

- Superficie de elementos comunes: es la parte proporcional de la superficie total de los elementos comunes del edificio que corresponde a cada uno de los inmuebles que lo componen.

Para comprobar la superficie catastral de un inmueble basta con conocer su referencia catastral y consultar los datos en la Sede Electrónica del Catastro.

Ejemplo: en una vivienda, la superficie catastral total es de 301,00 m², obtenida al sumar la superficie construida de 276,00 m² y la superficie de elementos comunes de 25,00 m² (una participación en el total del inmueble del 4,98 %).

5.12 Diferencia entre superficie catastral y superficie registral

Diferencia entre superficie catastral y superficie registral

Cuando se realizan gestiones sobre un inmueble —como una compraventa, herencia o pago de impuestos— es habitual encontrar diferencias entre los datos del Catastro y del Registro de la Propiedad. Los valores de superficie útil, superficie construida, altura y linderos suelen ser los que presentan mayores discrepancias. Estas diferencias pueden deberse a varias razones:

- Inmueble no registrado: el Registro de la Propiedad, encargado de garantizar la seguridad jurídica de los titulares, tiene carácter voluntario, mientras que el Catastro es una base de datos obligatoria creada por el Estado con fines fiscales.

- Inmueble registrado después de su construcción: en muchos casos, Catastro determina los datos mediante fotografía aérea, mientras que el Registro se inscribe posteriormente con mayor exactitud. Por ejemplo, una vivienda original del año 1800 sin registro inicial puede haber sido medida por Catastro mediante fotogrametría, y sus herederos deciden inscribirla con un proyecto técnico que incluye mediciones más precisas.

- Inmueble con ampliaciones o modificaciones no inscritas: cuando se han realizado ampliaciones o reformas sin actualizar el Registro, la superficie catastral suele reflejar esas actualizaciones al verificarse mediante fotografía aérea, mientras que el Registro conserva los datos originales. Es el caso de viviendas con ampliaciones en porches, construcciones auxiliares, buhardillas o nuevas plantas.

Por estas razones, los datos del Catastro y del Registro de la Propiedad pueden diferir. En caso de discrepancia entre la superficie registral y la catastral, prevalece la escritura pública inscrita en el Registro de la Propiedad, por ser el documento que garantiza la seguridad jurídica de la propiedad privada.

La superficie catastral es la considerada a efectos de calcular el valor de referencia catastral (valor catastral), y es fundamental comprobar que se ajusta a la realidad, ya que un error al alza puede incrementar el valor y, por tanto, los impuestos derivados.

5.13 Cómo modificar Catastro y coordinarlo con el Registro de la propiedad

Cómo modificar Catastro y coordinarlo con el Registro de la propiedad

La información catastral es actualizada periódicamente por el Estado, pero también puede modificarse a solicitud de los titulares o interesados mediante el procedimiento de declaración catastral, cuyo objetivo es la inscripción o modificación de datos en el Catastro Inmobiliario.

Principales causas para presentar una declaración catastral

- Adquisición o modificación de la titularidad, incluidas concesiones administrativas, derechos de usufructo o superficie, y variaciones en cuotas de participación entre titulares o cónyuges.

- Nuevas construcciones, ampliaciones, rehabilitaciones o reformas, totales o parciales.

- Demoliciones o derribos totales o parciales.

- Segregaciones, divisiones, agregaciones y agrupaciones de inmuebles.

- Constitución de propiedad horizontal.

- Cambio de clase de cultivo o aprovechamiento.

- Cambio de uso o destino de inmuebles o locales.

Presentación y resolución

La declaración catastral puede presentarse mediante el asistente de confección y presentación en la Sede Electrónica del Catastro, o de forma presencial en las Gerencias del Catastro o en el Ayuntamiento correspondiente.

El plazo de resolución es de seis meses. Si no se dicta resolución en ese tiempo, la solicitud se entiende desestimada. Frente a la resolución, cabe recurso de reposición ante la Gerencia del Catastro o reclamación económico-administrativa ante el Tribunal Económico-Administrativo Regional o Local.

Documentación general

- Modelo oficial de declaración (modelo 900D).

- Documento acreditativo de representación, si actúa un representante (modelo de representación).

- En caso de afectar a parcelas colindantes, deberá aportarse la representación gráfica final de la parcela y colindantes, acompañada de la documentación acreditativa y de la conformidad de los titulares colindantes.

- Cuando sea necesaria una representación gráfica, esta debe realizarse sobre cartografía catastral.

Documentación específica

- Cambio de titular o variación de cuota: escritura, sentencia o contrato acreditativo de la propiedad o derecho, y representación gráfica si afecta solo a parte del inmueble.

- Nueva construcción o reforma: escritura de obra nueva, certificado final de obra o técnico, planos, fotografías, memoria de calidades y coste de ejecución.

- Demolición: licencia o certificado técnico acreditativo de la demolición y plano de la parte subsistente si es parcial.

- Segregación, división, agregación o agrupación: documento público acreditativo y representación gráfica de las parcelas resultantes.

- División horizontal: título constitutivo o nota simple registral, planos de plantas y elementos comunes, y documentación de trasteros o plazas en proindiviso si aplica.

- Cambio de cultivo: documento técnico y, si requiere autorización administrativa, concesión o certificado de disponibilidad de agua suficiente.

- Cambio de uso: licencia o certificado técnico, y plano o croquis de la parte afectada.

Coordinación entre Catastro y Registro de la Propiedad

La coordinación entre Catastro y Registro busca garantizar que ambos registros contengan información coincidente y evitar discrepancias. Puede iniciarse a solicitud del titular o interesado o mediante un procedimiento de regularización promovido por la Administración.

La Ley 13/2015 de Reforma de la Ley Hipotecaria y el Texto Refundido de la Ley del Catastro Inmobiliario (Ley 1/2004) establecen que el Registro de la Propiedad debe incorporar una descripción gráfica georreferenciada de la finca, basada en la cartografía catastral, definiendo su ubicación, delimitación y superficie.

5.14 Alternativas a Sede Electrónica Catastro y Catastro Virtual

Alternativas a Sede Electrónica Catastro y Catastro Virtual

La Sede Electrónica Catastro o Catastro Virtual es la herramienta que pone catastro a disposición del ciudadano para localizar cualquier tipo de inmueble, piso, vivienda, local, terreno, etc. y consultar la referencia catastral pero existen otras alternativas de fácil acceso:

- Consultar la referencia catastral en el recibo del impuesto de bienes inmuebles (IBI) que es el impuesto que anual que emiten los ayuntamientos. La referencia catastral se puede consultar en el propio recibo o en el cargo en la entidad financiera si el recibo está domiciliado.

- Consultar la referencia catastral en escrituras o nota simple ya que son documentos que suelen incluir la identificación del inmueble en catastro.

- Consulta catastro telefónica en la línea directa del Catastro, en el teléfono 91 387 45 50.

- Consulta catastro presencial mediante cita previa en el teléfono 91 387 45 50 en la correspondiente gerencia territorial del catastro:

Gerencias Territoriales del Catastro

- Gerencia Territorial del Catastro de Andalucia-Sevilla, Av. Innovación S/N, Edificio Convención. 41071 – Sevilla, 954 26 93 01, [email protected]

- Gerencia Territorial del Catastro de Almería, Plz. Emilio Pérez, 1. 04071 – Almería, 950 28 17 35

[email protected] - Gerencia Territorial del Catastro de Sevilla, Av. Innovación S/N, Edificio Convención. 41071 – Sevilla, 956 22 45 01, [email protected]

- Gerencia Territorial del Catastro de Cádiz, Oficina de Jerez de la Frontera: Cl. Tornería, 20. 11471 – Jerez de la Frontera, 956 35 00 42, [email protected]

- Gerencia Territorial del Catastro de Ceuta, Cl. Santander, 1. 51001 – Ceuta, 956 52 48 34, [email protected]

- Gerencia Territorial del Catastro de Córdoba, Av. de Gran Capitan, 7. 14071 – Córdoba, 957 49 80 80, [email protected]

- Gerencia Territorial del Catastro de Granada, Cl. Mesones, 26. 18071 – Granada, 958 53 59 40, [email protected]

- Gerencia Territorial del Catastro de Huelva, Avenida de la Ría, 8 1ª Planta (Edificio Insur). 21071 – Huelva, 959 54 14 40, [email protected]

- Gerencia Territorial del Catastro de Jaen, Cl. Carrera de Jesús, 7. 23071 – Jaén, 953 24 51 50

[email protected] - Gerencia Territorial del Catastro de Málaga, Cl. Compositor Lehmberg Ruiz 11, entreplanta. 29071 – Málaga, 952 07 56 00, [email protected]

- Gerencia Territorial del Catastro de Melilla, Paseo Marítimo Alcalde Rafael Ginel Cañamaque, 5 – 9ª planta. 52004 – Melilla, 952 69 63 53, [email protected]

- Gerencia Territorial del Catastro de Aragón – Zaragoza, Cl. Albareda, 18. 50071 – Zaragoza, 976 76 98 10, [email protected]

- Gerencia Territorial del Catastro de Huesca, Plz. de Navarra, 11. 22071 – Huesca, 974 23 89 00

[email protected] - Gerencia Territorial del Catastro de Teruel, Av. Sagunto, 24. 44071 – Teruel, 978 61 95 00

[email protected] - Gerencia Territorial del Catastro de Asturias – Gijón, Oficina de Gijón: Cl. Anselmo Cifuentes, 13 planta 3ª. 33271 – Gijón, 985 17 57 84, [email protected]

- Gerencia Territorial del Catastro de Asturias – Oviedo, Cl. Gil de Jaz, 10. 33071 – Oviedo, 985 96 31 18

[email protected] - Gerencia Territorial del Catastro de Baleares – Palma de Mallorca, Cl. Gaspar Sabater, 3. 07071 – Palma de Mallorca, 971 62 70 01, [email protected]

- Oficina de Información de Ibiza, Cl. Madrid, 64. 07071 – Ibiza, 971 19 41 71, [email protected]

- Oficina de Información de Menorca – Mahón, Av. Menorca, 94. 07071 – Mahón, 971 35 68 48, [email protected]

- Gerencia Territorial del Catastro de Canarias – Las Palmas, Av. Primero de Mayo, 19. 35071 – Las Palmas, 928 43 29 37, [email protected]

- Gerencia Territorial del Catastro de Santa Cruz de Tenerife, Av. Marítima, 6 3ª planta (Edificio de la Delegación de Hacienda). 38071 – Sta. Cruz de Tenerife, 922 53 39 90, [email protected]

- Oficina de Información de La Palma – Santa Cruz de La Palma, Av. de los Indianos, 10 (Edf. AEAT-1ª Plta.). 38071 – Santa Cruz de La Palma, 922 41 00 60, [email protected]

- Oficina de Información de Lanzarote – Arrecife, Av. Vargas, 6. 35571 – Arrecife, 928 80 61 51, [email protected]

- Gerencia Territorial del Catastro de Cantabria – Santander, Calle Hernán Cortés nº 39. 39003 – Santander, 942 36 59 60, [email protected]

- Gerencia Territorial del Catastro de Castilla-La Mancha – Toledo, Plz. Buzones, 6. 45071 – Toledo, 925 25 90 00, [email protected]

- Gerencia Territorial del Catastro de Albacete, Cl. Francisco Fontecha, 2. 02071 – Albacete, 967 19 18 40, [email protected]

- Gerencia Territorial del Catastro de Ciudad Real, Cl. Ruíz Morote, 4. 13071 – Ciudad Real, 926 27 17 00, [email protected]

- Gerencia Territorial del Catastro de Cuenca, Cl. del Parque San Julián, 19. 16071 – Cuenca, 969 24 08 72, [email protected]

- Gerencia Territorial del Catastro de Guadalajara, Plz. del Jardinillo, 1. 19071 – Guadalajara, 949 23 41 09, [email protected]

- Gerencia Territorial del Catastro de Castilla y Leon – Valladolid, Cl. Estadio, 11. 47071 – Valladolid, 983 36 26 00, [email protected]

- Gerencia Territorial del Catastro de Avila, Plz. Adolfo Suarez 1. 05071 – Avila, 920 35 28 00, [email protected]

- Gerencia Territorial del Catastro de Burgos, Cl. Vitoria, 39. 09071 – Burgos, 947 25 67 90, [email protected]

- Gerencia Territorial del Catastro de León, Av. Ordoño II, 29. 24071 – León, 987 87 62 61, [email protected]

- Gerencia Territorial del Catastro de Palencia, Av. Simón Nieto, 10. 34071 – Palencia, 979 70 68 40, [email protected]

- Gerencia Territorial del Catastro de Salamanca, Plz. Constitución, 1. 37071 – Salamanca, 923 28 11 77, [email protected]

- Gerencia Territorial del Catastro de Segovia, Cl. Cronista Ildefonso Rodriguez, 1. 40071 – Segovia, 921 46 64 00, [email protected]

- Gerencia Territorial del Catastro de Soria, Cl. Caballeros, 19 2ª planta. 42071 – Soria, 975 23 38 64 y 975 23 38 74, [email protected]

- Gerencia Territorial del Catastro de Zamora, Plz. Castilla y León, 1. 49071 – Zamora, 980 50 93 00, [email protected]

- Gerencia Territorial del Catastro de Cataluña – Barcelona, Travesera de Gracia, 58. 08071 – Barcelona, 933 66 22 00, [email protected]

- Gerencia Territorial del Catastro de Gerona, Gran Vía de Jaume I, 47. 17071 – Gerona, 972 22 50 50, [email protected]

- Gerencia Territorial del Catastro de Lérida, Av. Blondel, 23. 25071 – Lérida, 973 28 97 30, [email protected]

- Gerencia Territorial del Catastro de Tarragona, Cl. Pere Martell, 38 – 40. 43071 – Tarragona, 977 24 58 00, [email protected]

- Gerencia Territorial del Catastro de Extremadura – Badajoz, Cl. Manuel Fernández Mejías, 3. 06071 – Badajoz, 924 22 91 60, [email protected]

- Gerencia Territorial del Catastro de Cáceres, Plz. Hernán Cortes, 3. 10071 – Cáceres, 927 62 51 30, [email protected]

- Gerencia Territorial del Catastro de Galicia – A Coruña, Cl. Comandante Fontanes, 7. 15071 – A Coruña, 981 16 13 72, [email protected]

- Gerencia Territorial del Catastro de Lugo, Rúa do Teatro, 4. 27071 – Lugo, 982 26 51 01, [email protected]

- Gerencia Territorial del Catastro de Ourense, Cl. Concordia, 13A. 32003 – Ourense, 988 23 75 53, [email protected]

- Gerencia Territorial del Catastro de Pontevedra, Oficina de Pontevedra: Cl. Andrés Muruáis, 4. 36071 – Pontevedra, 986 86 83 11, [email protected]

- Gerencia Territorial del Catastro de Pontevedra, Oficina de Vigo: Rúa Lalín, 2. 36271 – Vigo, 986 21 33 49, [email protected]

- Gerencia Territorial del Catastro de La Rioja, Av. Constitución, 6-8. 26071 – Logroño, 941 24 60 22, [email protected]

- Gerencia Territorial del Catastro de Murcia, Oficina de Murcia: Cl. Santa Teresa, 12. 30071 – Murcia, 968 27 47 47, [email protected]

- Gerencia Territorial del Catastro de Murcia – Cartagena, Oficina de Cartagena: Cl. Campos, 2. 30201 – Cartagena, 968 32 11 46, [email protected]

- Gerencia Territorial del Catastro de Valencia, Cl. Roger de Lauria, 24-26. 46071 – Valencia, 963 98 29 00

[email protected] - Gerencia Territorial del Catastro de Alicante, Cl. Reyes Católicos, 39. 03071 – Alicante, 965 13 58 90

[email protected] - Gerencia Territorial del Catastro de Castellón, Pso. Ribalta, 12-14. 12071 – Castellón, 964 72 39 60, [email protected]

5.15 Diferencias entre Catastro y Registro de la Propiedad

Diferencias entre Catastro y Registro de la Propiedad

La Dirección General del Catastro, conocida como Catastro, es un organismo dependiente del Ministerio de Hacienda y Función Pública que se encarga de registrar los bienes inmuebles para el cálculo de impuestos como el Impuesto de Bienes Inmuebles (IBI), el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD), el Impuesto de Sucesiones y Donaciones y el Impuesto sobre el Patrimonio. La inscripción de inmuebles en el Catastro es de carácter obligatorio.

El Registro de la Propiedad es un organismo dependiente del Ministerio de Justicia que sirve para garantizar la seguridad jurídica de los titulares, certificando la titularidad de cualquier bien y proporcionando protección jurídica a los propietarios. La inscripción de inmuebles en el Registro de la Propiedad es de carácter voluntario.

6.01 Qué agentes intervienen en una expropiación

Qué agentes intervienen en una expropiación

Las tasaciones para los expedientes de expropiación son valoraciones generalmente contradictorias en las que el propietario expropiado se ve obligado a vender el bien a la Administración expropiante. Una vez reconocida la legitimidad de la expropiación, lo que se discute es el precio justo o valor de tasación del bien afectado.

En determinados casos puede intervenir una tercera figura, denominada beneficiario de la expropiación, distinta de la Administración actuante.

Los agentes que intervienen en una expropiación son los siguientes:

- A) El expropiante: siempre la Administración Pública que promueve y ejecuta la expropiación.

- B) El beneficiario: puede ser la propia Administración o una persona física o jurídica a la que se atribuya el beneficio de la expropiación.

- C) El expropiado: el propietario del bien o derecho afectado. También intervienen quienes ostenten títulos contradictorios sobre el bien, los titulares de derechos reales o intereses económicos directos sobre el mismo, así como los arrendatarios, en el caso de inmuebles rústicos o urbanos.

6.02 Qué procedimientos de expropiación existen

Qué procedimientos de expropiación existen

El procedimiento de expropiación se rige por la Ley de Expropiación Forzosa de 16 de diciembre de 1954. Existen tres modalidades principales de procedimiento, cuya elección corresponde a la Administración expropiante en función de las circunstancias del caso. La elección del procedimiento no sólo tiene implicaciones jurídicas, sino también efectos sobre la tasación de los bienes.

Los distintos procedimientos y sus fases son los siguientes:

a) Procedimiento de tasación conjunta. En este procedimiento la legitimidad de la expropiación, la apertura del expediente, la relación de propietarios y bienes afectados, y la valoración individualizada de los bienes se realizan de forma simultánea.

- Causa expropiandi.

- Proyecto de expropiación: delimitación, relación de bienes y valoración.

- Información pública y notificación.

- Aprobación del proyecto (implica la declaración de urgencia).

- Ocupación y pago.

- En caso de objeciones, apertura del expediente individual y remisión al Jurado de Expropiación.

- En su caso, recurso ante los Tribunales.

b) Procedimiento de urgencia. Es el procedimiento más complejo, pero permite la ocupación inmediata de los terrenos, sin necesidad de realizar valoraciones individualizadas previas. En este caso, se declaran en el acta previa de ocupación todos los bienes e indemnizaciones reclamadas.

- Causa expropiandi.

- Declaración de necesidad de ocupación y de urgencia.

- Relación de bienes y propietarios.

- Acta previa a la ocupación y depósito previo.

- Ocupación.

- Determinación del justiprecio.

- En caso de avenencia, pago.

- Si hay objeciones, remisión al Jurado de Expropiación.

- Ocupación y pago tras el pronunciamiento del Jurado de Expropiación.

- En su caso, recurso ante los Tribunales.

c) Procedimiento ordinario. En este procedimiento no se pueden ocupar las fincas expropiadas hasta que se alcance un acuerdo con el propietario o se pronuncie el Jurado de Expropiación. Es el procedimiento más lento en cuanto a la ocupación de los terrenos.

- Causa expropiandi.

- Necesidad de ocupación.

- Relación de bienes y propietarios.

- Determinación del justiprecio.

- En caso de avenencia, ocupación y pago.

- Si hay objeciones, remisión al Jurado de Expropiación.

- Ocupación y pago tras el pronunciamiento del Jurado de Expropiación.

- En su caso, recurso ante los Tribunales.

d) Procedimiento especial por razón militar.

6.03 Qué bienes se tasan en una expropiación

Qué bienes se tasan en una expropiación

Los bienes de tasación que se consideran en una expropiación comprenden la propiedad del suelo y las edificaciones, los derechos reales e intereses económicos directos sobre el bien expropiable, y los derechos de arrendatarios cuando se trata de inmuebles rústicos o urbanos.

Los bienes y derechos objeto de expropiación, y por tanto de tasación, son los siguientes:

- El suelo y las edificaciones existentes sobre él, entendiendo por tales cualquier tipo de construcción, cerramiento, canalización, instalación o elemento no recuperable que se pierda con la expropiación.

- Las plantaciones agrícolas o de jardinería.

- Los derechos reales de terceros, tales como servidumbres, usufructos, derechos de uso y habitación, derecho de superficie, o servidumbres de instalaciones eléctricas o de canalizaciones de agua.

- Las concesiones administrativas o su modificación.

- Los perjuicios indemnizables ocasionados al expropiado, siempre que se acrediten en la hoja de aprecio, entre los que se incluyen:

- Indemnización por la pérdida de la facultad de participar en actuaciones de nueva urbanización.

- Indemnización por la iniciativa y promoción de actuaciones de urbanización o edificación.

- Indemnización por la imposición de servidumbres de paso o acceso público al mar, y de aparcamientos.

- El interés legal del dinero desde la fecha de la tasación hasta el momento del pago.

- Indemnización por expropiación parcial cuando se solicite la completa.

- Indemnización por la división de fincas a consecuencia de la expropiación.

- Indemnización por cese o traslado de negocios.

- Indemnización por la ocupación de zonas con servidumbre de carreteras.

- Indemnización por depósito temporal de objetos arrojados por el mar.

- Indemnización por depósito de objetos procedentes de operaciones de salvamento marítimo.

- Indemnización por ocupación inmediata sin tramitación previa en casos de catástrofe, calamidad pública o situaciones excepcionales.

- Indemnización por la extinción de derechos privativos sobre aguas.

- Indemnización por ocupaciones necesarias para excavaciones o prospecciones arqueológicas cuando se presuma la existencia de restos o yacimientos.

- Indemnización por la extinción de derechos de arrendamiento.

- Indemnización por expectativas urbanísticas reales, cuando hayan sido reconocidas por el tribunal (no así las meramente potenciales).

Al valorar los bienes objeto de expropiación debe diferenciarse el bien realmente expropiado de los perjuicios derivados. Por ejemplo, en la implantación de una torre eléctrica, lo que realmente se expropia es la superficie ocupada por las torres, mientras que el tendido eléctrico constituye un perjuicio derivado de la servidumbre de paso que se establece.

6.04 Qué legislación se aplica en una expropiación

Qué legislación se aplica en una expropiación

La Constitución Española establece que nadie podrá ser privado de sus bienes y derechos sino por causa justificada de utilidad pública o interés social, mediante la correspondiente indemnización y de conformidad con lo dispuesto por las leyes.

El Código Civil dispone igualmente que nadie podrá ser privado de su propiedad sino por autoridad competente y por causa justificada de utilidad pública, previa siempre la correspondiente indemnización. Si no precediere este requisito, los jueces ampararán y, en su caso, reintegrarán en la posesión al expropiado.

La legislación en materia de expropiación es extensa y, según el caso, resulta de aplicación para determinar tanto la legitimidad de la expropiación como los criterios técnicos de valoración. Entre las principales normas destacan:

- Ley de Expropiación Forzosa de 16 de diciembre de 1954, en lo relativo a los procedimientos expropiatorios y la valoración de determinados derechos.

- Real Decreto Legislativo 7/2015, por el que se aprueba el texto refundido de la Ley del Suelo y Rehabilitación Urbana, en cuanto a la valoración del suelo a efectos de expropiación para determinar el valor de todo tipo de terrenos, cualquiera que sea la finalidad de la expropiación.

- Real Decreto 1020/1993, de 25 de junio, por el que se aprueban las normas técnicas de valoración y el cuadro marco de valores del suelo y de las construcciones, aplicable a la valoración de derechos que deban realizarse con remisión a normas fiscales.

- Real Decreto Legislativo 1/1993, por el que se aprueba el texto refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, aplicable a la valoración de derechos en remisión a normativa fiscal.

- Ley 29/1987, del Impuesto sobre Sucesiones y Donaciones, para la valoración de determinados derechos conforme a criterios fiscales.

- Ley 22/1988, de Costas, aplicable a las valoraciones en las zonas de protección, utilización y policía del dominio público marítimo-terrestre, y especialmente en la ribera del mar.

- Ley 55/1980, de Montes Vecinales en Mano Común, en caso de afecciones, expropiaciones o permutas de montes vecinales.

- Ley 3/1995, de Vías Pecuarias, en lo relativo a la creación, ampliación o restablecimiento de vías pecuarias.

- Ley 34/1979, sobre calificación de fincas rústicas como manifiestamente mejorables, aplicable en casos de decretos dictados en desarrollo de dicha ley.

- Ley 46/1999, de Aguas, en los casos de expropiación del derecho privativo sobre las aguas o de concesiones relacionadas con ellas.

- Ley 54/1997, del Sector Eléctrico, en cuanto a la expropiación para instalaciones de transporte y distribución de energía eléctrica.

6.05 Qué fecha se considera en una tasación por expropiación

Qué fecha se considera en una tasación por expropiación

La fecha de tasación a considerar en una valoración por expropiación debe referirse al momento en que se inicia el expediente de justiprecio. Dicha fecha varía según el tipo de procedimiento expropiatorio aplicado:

- En el procedimiento de tasación conjunta, se considera la fecha de aprobación del proyecto de expropiación.

- En el procedimiento ordinario, se considera la fecha de comunicación en que el expropiado recibe las condiciones de avenencia o, en su defecto, la fecha de publicación en el boletín oficial correspondiente.

- En el procedimiento de urgencia, se considera la fecha del decreto de declaración de urgencia.

6.06 Qué es suelo rural (rústico) y suelo urbanizado

Qué es suelo rural (rústico) y suelo urbanizado

El Real Decreto Legislativo 7/2015, por el que se aprueba el Texto Refundido de la Ley de Suelo y Rehabilitación Urbana, distingue únicamente dos situaciones de suelo: el suelo rural (rústico) y el suelo urbanizado. Debe señalarse que algunos planeamientos urbanísticos no se ajustan a esta clasificación, al haberse aprobado con anterioridad a la vigente Ley del Suelo. El caso más frecuente es el del suelo calificado como urbanizable en dichos planeamientos.

Se considera suelo rural aquel declarado como no urbanizable, el que no haya culminado la correspondiente actuación de urbanización, o el que no reúna las condiciones necesarias para ser declarado suelo urbanizado.

- Derechos de los propietarios de suelo rural: utilizar los terrenos de conformidad con su naturaleza, pudiendo destinarlos —dentro de los límites establecidos por la legislación y la ordenación territorial y urbanística— a usos agrícolas, ganaderos, forestales, cinegéticos o a cualquier otro vinculado a la utilización racional de los recursos naturales. De manera excepcional, podrán legitimarse actos y usos de interés público o social que contribuyan al desarrollo rural o deban emplazarse en dicho medio. Están prohibidas las parcelaciones urbanísticas salvo en los terrenos incluidos en el ámbito de una actuación de urbanización.

- Deberes de los propietarios de suelo rural:

- Mantener los terrenos y su masa vegetal en condiciones que eviten riesgos de erosión, incendio o inundación, y que garanticen la seguridad y salud públicas, así como la protección ambiental.

- Prevenir la contaminación del suelo, el agua y el aire.

- Mantener las infraestructuras y servicios derivados de los usos y actividades desarrollados en el terreno.

- Cuando los terrenos constituyan una unidad apta para urbanizar, costear y, en su caso, ejecutar las obras de urbanización y las infraestructuras de conexión con las redes generales.

Se considera suelo urbanizado aquel que dispone de los servicios urbanísticos básicos exigidos por la legislación: acceso rodado, encintado de aceras, abastecimiento de agua, red de saneamiento y suministro de energía eléctrica. No obstante, pueden existir peculiaridades en núcleos tradicionales asentados legalmente en el medio rural.

- Derechos de los propietarios de suelo urbanizado: construir o edificar conforme a la normativa aplicable, siempre que los terrenos formen parte de una unidad apta para ello y cumplan los requisitos físicos y jurídicos exigidos.

- Deberes de los propietarios de suelo urbanizado: edificar dentro de los plazos establecidos por la normativa vigente.

6.07 Cómo se hace la tasación de suelo rural (rústico) en una expropiación

Cómo se hace la tasación de suelo rural (rústico) en una expropiación

Para la tasación del suelo rural (rústico) en una expropiación, se emplea el método de capitalización de la renta anual real o potencial, tomando como referencia la que resulte superior, según el estado de la explotación en el momento al que deba entenderse referida la valoración.

La renta potencial se calculará atendiendo al rendimiento del uso, disfrute o explotación de que sean susceptibles los terrenos conforme a la legislación aplicable, utilizando los medios técnicos normales para su producción. Incluirá, en su caso, las subvenciones estables otorgadas a los cultivos y aprovechamientos considerados, descontando los costes necesarios para la explotación.

- El valor del suelo rural así obtenido podrá ser corregido al alza hasta un máximo del doble en función de factores objetivos de localización, como la accesibilidad a núcleos de población o centros de actividad económica, o la ubicación en entornos de singular valor ambiental o paisajístico. La aplicación de estos factores deberá justificarse en el expediente de valoración.

- Para la capitalización de la renta anual real o potencial se utilizará como tipo de capitalización la última referencia publicada por el Banco de España sobre el rendimiento de la deuda pública del Estado en mercados secundarios a tres años.

Las edificaciones, construcciones e instalaciones, cuando deban valorarse con independencia del suelo, se tasan por el método de coste de reposición, atendiendo a su estado y antigüedad en el momento de la valoración.

Las plantaciones y los sembrados existentes, así como las indemnizaciones por arrendamientos rústicos u otros derechos, se valorarán conforme a los criterios establecidos en la Ley de Expropiación Forzosa y en la Ley de Arrendamientos Rústicos.

En ningún caso podrán considerarse expectativas urbanísticas derivadas de edificabilidades o usos asignados por la ordenación territorial o urbanística que no hayan sido plenamente realizados.

6.08 Cómo se hace la tasación de suelo urbanizado en una expropiación

Cómo se hace la tasación de suelo urbanizado en una expropiación

Para la tasación del suelo urbanizado en una expropiación, el método de valoración depende del estado del terreno y de la existencia o legalidad de las edificaciones existentes.

Cuando el suelo no está edificado, o las edificaciones existentes o en curso de ejecución son ilegales o se encuentran en situación de ruina física, la valoración se realiza por el método residual estático:

- a) Se considerarán como uso y edificabilidad de referencia los atribuidos por la ordenación urbanística a la parcela, incluyendo, en su caso, el de vivienda sujeta a régimen de protección oficial, cuyo precio máximo en venta o alquiler sea tasable.

- Si los terrenos carecen de edificabilidad o uso privado asignado, se les atribuirá la edificabilidad media y el uso mayoritario del ámbito espacial homogéneo al que pertenezcan por usos y tipologías.

- b) A dicha edificabilidad se aplicará el valor de repercusión del suelo correspondiente, determinado mediante el método residual estático.

- c) Del valor obtenido se descontarán los deberes y cargas urbanísticas pendientes necesarias para poder materializar la edificabilidad prevista.

Cuando el suelo está edificado o en curso de edificación, la valoración se realiza considerando el mayor valor entre los siguientes dos métodos:

- a) El valor obtenido por tasación conjunta del suelo y la edificación existente, siempre que ésta sea legal, mediante el método de comparación aplicado exclusivamente a los usos de la construcción existente.

- b) El valor determinado por el método residual estático aplicado exclusivamente al suelo, sin tener en cuenta la edificación existente o la construcción en curso.

En los casos de suelo urbanizado sometido a actuaciones de reforma o renovación de la urbanización, la valoración se realizará igualmente por el método residual estático, tomando como referencia los usos y edificabilidades atribuidos por la ordenación en su situación de origen.

6.09 Cómo se hace la tasación de plantaciones y sembrados en una expropiación

Cómo se hace la tasación de plantaciones y sembrados en una expropiación

En la tasación de plantaciones y sembrados se utiliza el criterio de valor de reposición a nuevo y se deben considerar, además de las propias plantaciones y sembrados, los elementos de jardinería, vallas, cerramientos, canalizaciones e instalaciones, con el requisito de que no sean recuperables, que estén en uso y que se pierdan con motivo de la expropiación. Se calculará con independencia del suelo y afectado por un coeficiente que considere la antigüedad.

En la valoración de cultivos y sembrados es corriente admitir el valor de la cosecha perdida y el valor del lucro cesante.

6.10 Cómo se hace la tasación de edificaciones en una expropiación

Cómo se hace la tasación de edificaciones en una expropiación

En la tasación de edificaciones se valoran las edificaciones, construcciones e instalaciones que se ajusten a la legalidad, aplicando el criterio del valor de reposición a nuevo. Para el cálculo de la reposición se consideran la antigüedad, el uso y el estado de conservación del inmueble. Cuando no exista una ecuación reglamentaria de depreciación, se establecerá una ecuación de decrecimiento del valor en función de la antigüedad.

Si las edificaciones han quedado incursas en situación de fuera de ordenación y no es posible valorar conjuntamente suelo y edificación, el valor del suelo será el que corresponda y el de la edificación se calculará por reposición, reducido en proporción al tiempo transcurrido de su vida útil.

De acuerdo con la Ley 6/1998, las edificaciones y construcciones existentes sobre el suelo se valoran conforme a la normativa catastral, en función de su coste de reposición corregido por antigüedad y estado de conservación. En este caso, la ley no se remite al valor fiscal, sino que obliga a calcularlo de acuerdo con la normativa catastral.

6.11 Cómo se hace la tasación de la indemnización a arrendatarios en una expropiación de suelo rural (rústico)

Cómo se hace la tasación de la indemnización a arrendatarios en una expropiación de suelo rural (rústico)

Las indemnizaciones a favor de arrendatarios de suelo rural (rústico) se fijan conforme a lo dispuesto en la Ley de Expropiación Forzosa, que establece las normas aplicables en cada caso.

En la indemnización por expropiación de suelo rural (rústico) se tendrán en cuenta las siguientes consideraciones:

1. Expropiación de fincas arrendadas

Cuando la finca objeto de expropiación esté arrendada, el arrendatario tendrá derecho frente al expropiante a las siguientes compensaciones:

- a) En caso de expropiación total o parcial del derecho del arrendatario:

- 1º Al importe de una renta anual actualizada y, además, a una cuarta parte de dicha renta por cada año o fracción que reste hasta la finalización del período mínimo o de la prórroga legal vigente. En caso de expropiación parcial, estos importes se calcularán sobre la parte proporcional de renta afectada.

- 2º Al importe de los gastos y mejoras que el arrendador deba abonar.

- 3º A exigir que la expropiación forzosa afecte a la totalidad del bien cuando mantener el arrendamiento sobre la parte no expropiada resulte antieconómico, aunque se reduzca la renta.

- 4º Al importe de las cosechas pendientes que se pierdan a consecuencia de la expropiación.

- 5º A la indemnización de daños y perjuicios ocasionados en la explotación agrícola de la que el arrendamiento forme parte.

- 6º A la indemnización por cambio de residencia, si fuera necesaria.

- 7º Al premio de afección calculado sobre el importe total de la indemnización.

- b) El expropiante descontará al arrendador del justiprecio las cantidades abonadas al arrendatario por gastos y mejoras que correspondan al propietario.

- c) En los casos en que las fincas fueran rústicas al iniciarse el arrendamiento y hayan adquirido un plusvalor durante el expediente de expropiación por cambio de calificación, el propietario deberá abonar al arrendatario, con cargo a dicho plusvalor, una doceava parte del precio de la tierra por cada año restante de contrato, valorada según el precio de fincas rústicas similares. Este importe no podrá superar el valor total atribuido a la finca ni la mitad del plusvalor obtenido.

- d) En las expropiaciones por causas de interés social (como zonas regables u otras), cuando el arrendatario tenga derecho preferente a otra explotación en sustitución de la expropiada, se reducirá equitativamente la cuantía de la indemnización.

2. Expropiación de fincas dadas en aparcería

En el caso de expropiación de fincas en régimen de aparcería, las indemnizaciones se calcularán considerando las siguientes cantidades:

- a) Una parte alícuota de una renta arrendaticia anual, estimada como aplicable a la finca en cuestión.

- b) El importe de la parte proporcional de las cosechas pendientes.

- c) Una parte alícuota, igual a la estipulada en el contrato, aplicable a la doceava parte del precio de la tierra por cada año de vigencia restante.

6.12 Cómo se hace la tasación de la indemnización a arrendatarios en una expropiación de suelo urbanizado

Cómo se hace la tasación de la indemnización a arrendatarios en una expropiación de suelo urbanizado

Las indemnizaciones a favor de arrendatarios de suelo urbanizado se determinan en función del tipo de contrato que se extingue y de la legislación aplicable. El supuesto más habitual es el de los contratos celebrados bajo la Ley 29/1994 de Arrendamientos Urbanos, vigente para la mayoría de los arrendamientos actuales.

El criterio común para calcular la indemnización se basa en el valor del alquiler mensual multiplicado por el número de años que resten hasta la extinción definitiva del contrato, estableciéndose en todo caso un mínimo equivalente a dos meses de renta.

Además, podrá incluirse una compensación adicional por los gastos de traslado u otras causas derivadas directamente de la extinción del contrato, siempre que sean debidamente justificadas.