05 Catastro

Aquí puedes responder tus preguntas y aclarar todos los conceptos sobre Catastro incluyendo la definición de referencia catastral que es el identificador único asignado a cada inmueble que se utiliza en las bases de datos fiscales y del valor de referencia catastral (valor catastral) es la cifra que representa el valor fiscal de una propiedad, se utiliza como base para calcular impuestos y es de utilidad en en trámites como una tasación, una compraventa, una herencia o realizar la declaración de la renta. También puede aprovechar nuestra experiencia y conocimientos como tasadores para consultarnos tus dudas y así poder tomar decisiones informadas en el ámbito de la tasación inmobiliaria.

- 05.01 Qué es el Catastro y la Sede Electrónica Catastro (Catastro Virtual)

- 05.02 Qué funciones tiene el Catastro

- 05.03 Qué es la referencia catastral y qué información aporta

- 05.04 Cómo buscar una referencia catastral

- 05.05 Cómo saber el valor de referencia catastral

- 05.06 Cómo se calcula el valor de referencia catastral

- 05.07 Qué es una ficha catastral y como descargarla

- 05.08 Qué es un certificado catastral y como solicitarlo

- 05.09 Diferencia entre valor de referencia catastral y valor de mercado

- 05.10 Impugnar el valor de referencia catastral con una tasación

- 05.11 Superficie catastral

- 05.12 Diferencia entre superficie catastral y superficie registral

- 05.13 Cómo modificar Catastro y coordinarlo con el Registro de la propiedad

- 05.14 Alternativas a Sede Electrónica Catastro y Catastro Virtual

- 05.15 Diferencias entre Catastro y Registro de la Propiedad

5.01 Qué es el Catastro y la Sede Electrónica Catastro (Catastro Virtual)

Qué es el Catastro y la Sede Electrónica Catastro (Catastro Virtual)

La Dirección General del Catastro, conocida como Catastro, es un organismo dependiente del Ministerio de Hacienda y Función Pública que se encarga de registrar los bienes inmuebles para el cálculo de impuestos como el Impuesto sobre Bienes Inmuebles (IBI), el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD), el Impuesto sobre Sucesiones y Donaciones y el Impuesto sobre el Patrimonio. La inscripción de inmuebles en el Catastro es de carácter obligatorio.

La Sede Electrónica del Catastro, también conocida como Catastro Virtual, es la herramienta que pone el Catastro a disposición de ciudadanos, administraciones y empresas para localizar cualquier tipo de inmueble —piso, vivienda, local o terreno— y consultar datos como la referencia catastral o el valor de referencia.

Entre las principales funciones de la Sede Electrónica del Catastro se incluyen:

- Consultar una referencia catastral.

- Descargar una ficha catastral.

- Descargar un certificado catastral.

- Consultar el valor de referencia catastral.

- Modificar datos mediante una declaración catastral.

- Aportar información a los ayuntamientos sobre los bienes inmuebles de una población para el desarrollo del planeamiento y la gestión de los impuestos municipales.

- Ofrecer garantía jurídica sobre la titularidad de los inmuebles.

5.02 Qué funciones tiene el Catastro

Qué funciones tiene el Catastro

La Dirección General del Catastro, conocida como Catastro, es el organismo dependiente del Ministerio de Hacienda y Función Pública encargado de gestionar los datos catastrales de todos los bienes inmuebles, de modo que la información de cualquier piso, vivienda, local o terreno esté registrada y disponible para su posterior gestión.

Entre sus principales funciones se encuentran:

- Actualizar la información catastral: Mantener actualizados los datos de los bienes inmuebles, que constituyen la base para su valoración.

- Calcular el valor de referencia catastral: Valorar los inmuebles para determinar su valor catastral teniendo en cuenta variables como la ubicación, el tamaño o la antigüedad.

- Ofrecer asesoramiento técnico: Prestar apoyo técnico a particulares y entidades en relación con el Catastro y sus procedimientos.

- Colaborar con los ayuntamientos: Trabajar con las entidades locales para garantizar la correcta aplicación de los valores catastrales en la recaudación de impuestos locales como el IBI (Impuesto sobre Bienes Inmuebles).

- Publicar los datos catastrales: Difundir la información catastral y las estadísticas relacionadas con los valores catastrales.

- Gestionar recursos y reclamaciones: Tramitar los recursos y reclamaciones de los contribuyentes en caso de errores en los datos o desacuerdo con el valor de referencia catastral asignado.

5.03 Qué es la referencia catastral y qué información aporta

Qué es la referencia catastral y qué información aporta

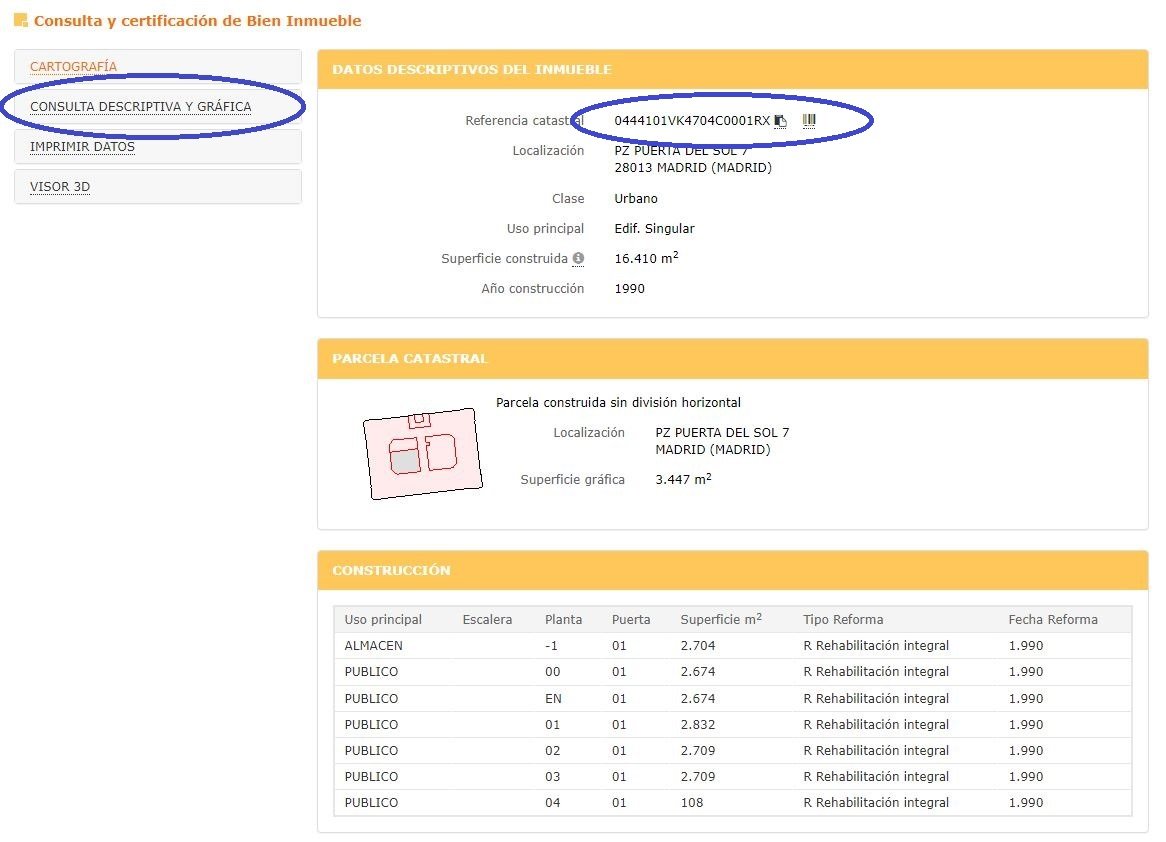

La referencia catastral es un código único de 20 dígitos que identifica cada terreno y construcción. Es información pública y gratuita fundamental en todos los trámites legales, fiscales y administrativos relacionados con bienes inmuebles y que se utiliza en todo tipo de gestiones como en una tasación, compraventa, herencia, declaración de impuestos o simplemente para verificar datos sobre un inmueble. La información que aporta la referencia catastral es la relativa a la descripción del inmueble, la localización, los datos de la construcción y la cartografía.

La Sede Electrónica Catastro o Catastro Virtual es la herramienta que pone catastro a disposición de ciudadanos, administraciones y empresas para localizar cualquier tipo de inmueble, piso, vivienda, local, terreno, etc. y consultar datos como la referencia catastral o el valor de referencia de catastro.

Para el ejemplo de una referencia catastral de inmueble urbano se podrían consultar los siguientes datos:

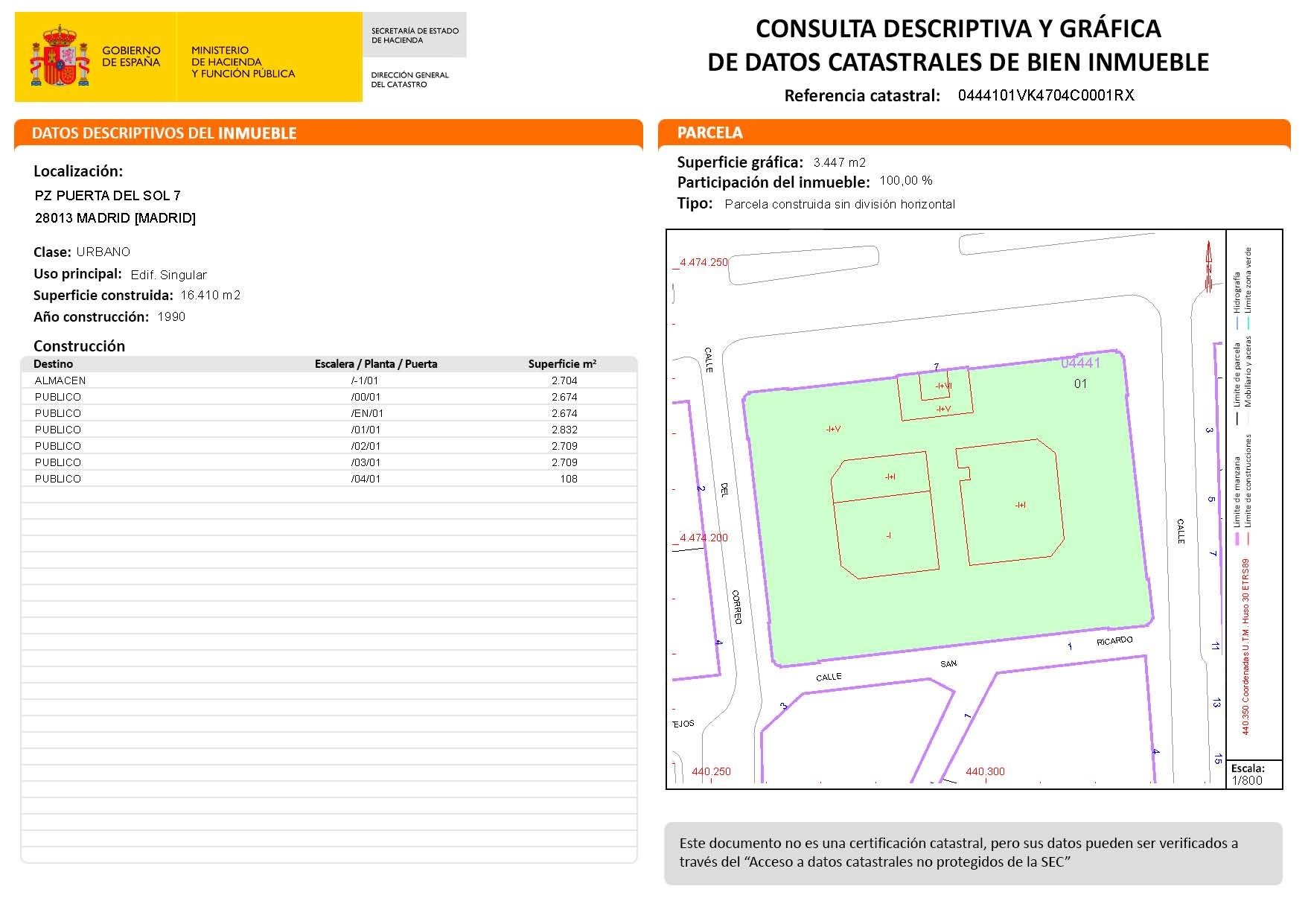

0444101VK4704C0001RX

localización de la parcela catastral (04441)

localización de la parcela catastral en la edificación (01)

coordenadas de la parcela en el plano catastral (VK4704)

planta donde se localiza la parcela catastral dentro de la edificación (C0001)

número de control (RX)

Datos descriptivos del inmueble

Referencia catastral (0444101VK4704C0001RX)

Localización (Plaza Puerta del Sol 7 28013 Madrid)

Clase (Urbano)

Uso principal (Edif. Singular)

Superficie construida (16.410 m²)

Año construcción (1990)

Parcela catastral

Tipo de parcela (Parcela construida sin división horizontal)

Localización (Plaza Puerta del Sol 7 28013 Madrid)

Superficie gráfica (3.447 m²)

Participación del inmueble (100,00%)

Tipo de parcela (Parcela construida sin división horizontal)

Construcción

Uso principal (Almacén)

Escalera (-)

Planta (-1)

Puerta (01)

Superficie construida* (2.704 m²)

Tipo de reforma (R Rehabilitación integral)

Fecha de reforma (1990)

Cartografía catastral

Localización

GML, croquis por plantas (FXCC), foto de fachada

Acceso a visores cartográficos

Para el caso de ejemplo referencia catastral de inmueble rústico tanto el código como la información que aporta varía ligeramente, como en el siguiente ejemplo:

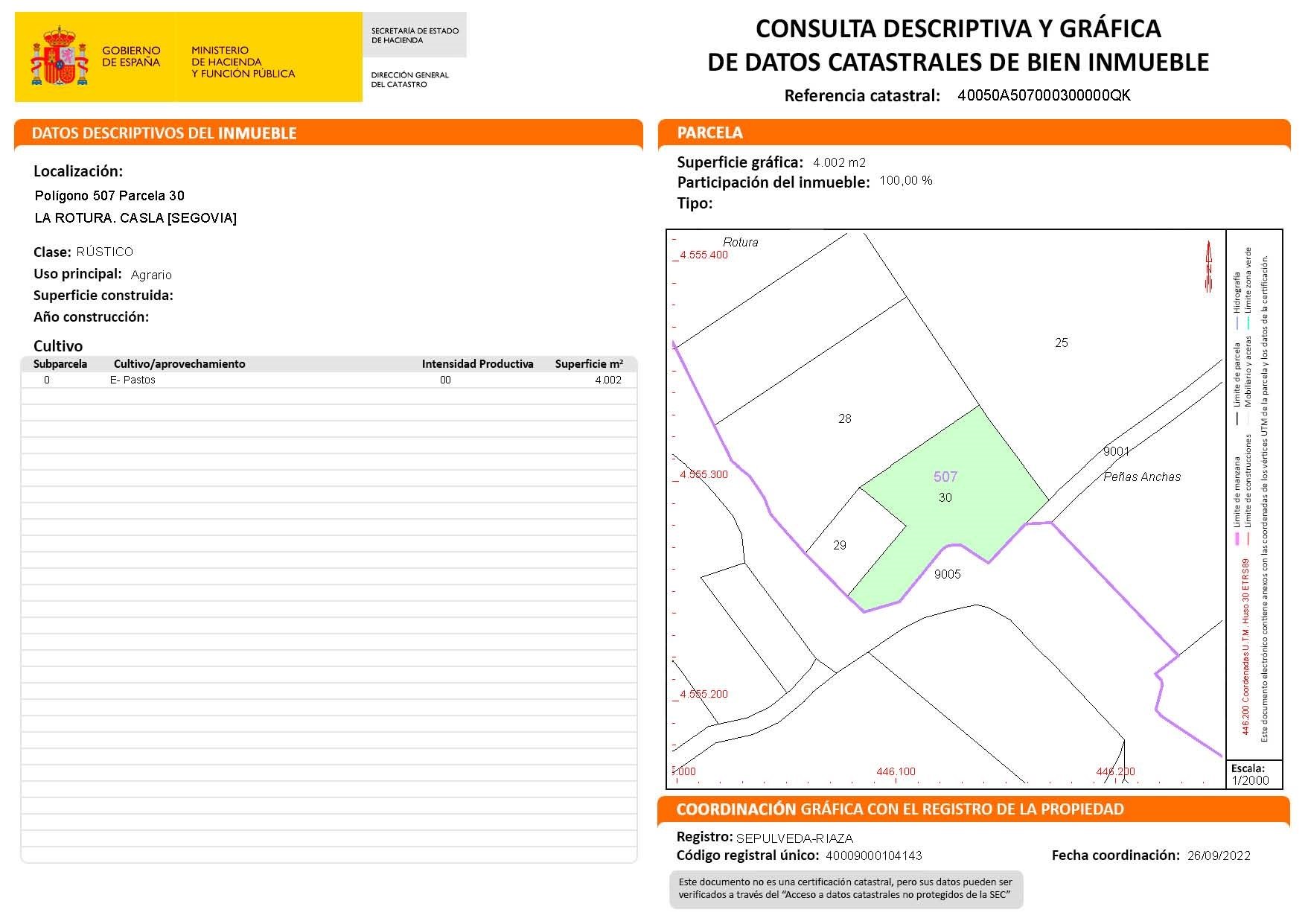

40050A507000300000QK

Provincia (40)

municipio (050)

sector (A)

polígono (507)

parcela (0003)

planta donde se localiza la parcela catastral dentro de la edificación (00000)

número de control (QK)

Datos descriptivos del inmueble

Referencia catastral (40050A507000300000QK)

Localización (Polígono 507 Parcela 30 La Rotura Casla)

Clase (Rústico)

Uso principal (Agrario)

Superficie construida (0 m²)

Coordinación gráfica con el Registro de la Propiedad

Registro Sepúlveda - Riaza

Código registral único 400090000104143

Fecha coordinación 26/09/2022

Parcela catastral

Localización (Polígono 507 Parcela 30 La Rotura Casla)

Superficie gráfica (4.002 m²)

Participación del inmueble (100,00%)

Tipo de parcela: (-)

Cultivo

Subparcela (0)

Cultivo / Aprovechamiento (E Pastos)

Intensidad productiva (00)

Superficie (4.002 m²)

* Uso principal: El uso principal es el dato que indica el aprovechamiento del suelo, para el caso de varios usos se adopta el mayoritario. Los usos posibles según Catastro pueden ser los siguientes; Almacén-Estacionamiento, Comercial, Cultural, Ocio y Hostelería, Industrial, Deportivo, Oficinas, Edificios singulares, Religioso, Espectáculos, Residencial, Sanidad y Beneficencia, Agrario, Suelo sin edificar, obras de urbanización, jardinería y construcciones ruinosas, Industrial agrario, Almacén Agrario.

* Superficie gráfica: La superficie gráfica indicada en Catastro corresponde a la superficie de suelo que ocupa el inmueble.

* Participación del inmueble: La participación del inmueble indicada en Catastro corresponde al coeficiente de participación en el total en el caso de que exista división horizontal.

* Tipo de parcela: Los tipos de parcela indicados en Catastro pueden ser; División horizontal, Sin división horizontal, Parcela catastral con inmuebles de diferente uso, Proindiviso.

* Superficie construida: La superficie construida indicada en Catastro corresponde a la suma de la superficie privativa y la superficie de zonas comunes.

* Año construcción: El año de construcción indicado en Catastro esta referido al año de finalización de la edificación o de las obras de rehabilitación integral.

* Código registral único: El Código Registral Único CRU es el código que identifica la referencia catastral con la finca registral, se indica en los casos en que se hayan coordinado gráficamente Catastro y Registro de la Propiedad.

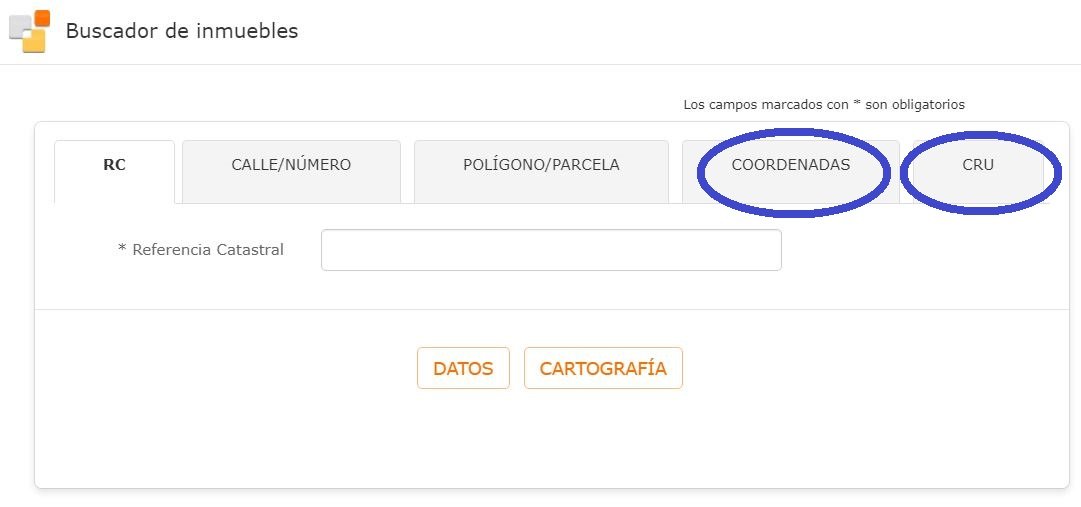

5.04 Cómo buscar una referencia catastral

Cómo buscar una referencia catastral

La referencia catastral es un código único de 20 dígitos que identifica cada terreno y construcción. Es información pública y gratuita fundamental en todos los trámites legales, fiscales y administrativos relacionados con bienes inmuebles y que se utiliza en todo tipo de gestiones como en una tasación, compraventa, herencia, declaración de impuestos o simplemente para verificar datos sobre un inmueble. La consulta de datos catastrales de un piso, vivienda, local, terreno, etc. es un procedimiento muy sencillo:

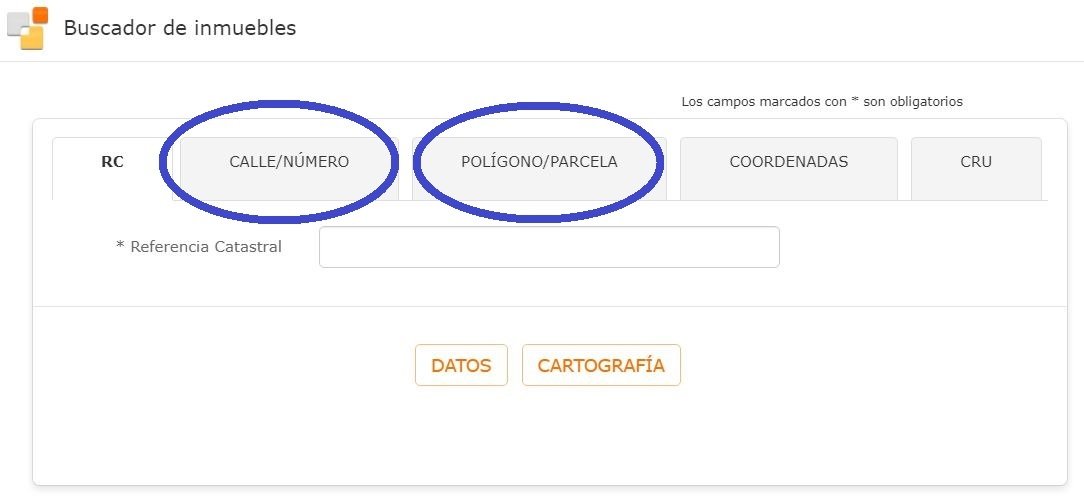

1) Visitar la sede electrónica catastro (catastro virtual) y acceder al buscador de inmuebles.

2) Se puede buscar la referencia catastral de diferentes formas:

Se puede ingresar directamente la localización, si es un inmueble urbano buscar la referencia catastral por calle / número y para el caso de inmueble rústico buscar la referencia catastral por polígono y parcela.

Otra opción es buscar la referencia catastral en el mapa accediendo al botón "cartografía" y navegando directamente hasta encontrar el inmueble.

Las últimas opciones son buscar la referencia catastral por coordenadas y buscar la referencia catastral por CRU, Estas opciones son igualmente sencillas pero para ello hay que disponer de información menos accesible para el ciudadano como son las coordenadas GPS / UTM o el CRU (Código Registral Único), que es el código que identifica la parcela catastral con el Registro de la Propiedad y que en muchos casos no está disponible por estar en proceso de actualización.

3) Una vez introducidos los datos o identificada la parcela en el mapa el sistema muestra las características del inmueble en pantalla, se puede visualizar la referencia catastral y también descargar la ficha catastral en el apartado consulta descriptiva y grafica, la descarga es un fichero en formato pdf con toda la información del inmueble.

4) Con la explicación anterior no te costará encontrar cualquier referencia catastral visitando Catastro Virtual

5.05 Cómo saber el valor de referencia catastral

Cómo saber el valor de referencia catastral

El valor de referencia catastral es el indicador que sirve de base imponible en los inmuebles a efectos fiscales. Representa el valor fiscal de una propiedad y se utiliza como base para el cálculo de impuestos como el Impuesto sobre Bienes Inmuebles (IBI), el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD), el Impuesto sobre Sucesiones y Donaciones y el Impuesto sobre el Patrimonio. Este valor está en vigor desde el 1 de enero de 2022, sustituyendo al anterior valor catastral como referencia fiscal.

Conocer el valor de referencia de Catastro permite tomar decisiones informadas en transacciones inmobiliarias como herencias o compraventas, ya que, a efectos legales, la Administración considera que este valor equivale al valor de mercado. Si el contribuyente considera que el valor real de su inmueble —piso, vivienda, terreno, etc.— es distinto, será él quien deba acreditarlo ante la Administración.

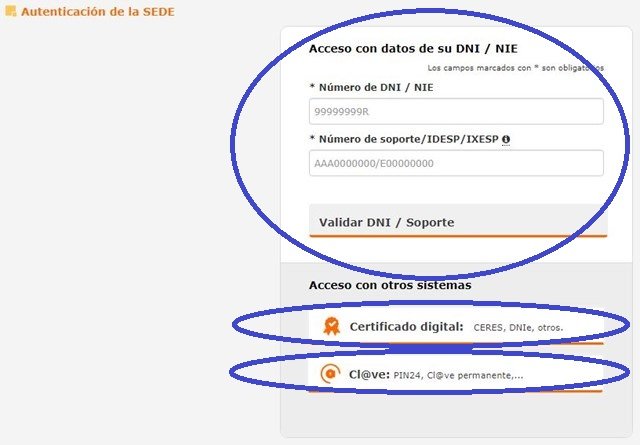

El valor de referencia de Catastro puede consultarse en la Sede Electrónica del Catastro mediante alguno de los sistemas de identificación digital admitidos: DNI electrónico, certificado digital o sistema Cl@ve.

1) Visitar la sede electrónica catastro (catastro virtual) y acceder al buscador de inmuebles para obtener la referencia catastral

2) Cuando se trata de un inmueble urbano hay que buscar la referencia catastral por calle / número y cuando es un inmueble rústico buscar la referencia catastral por polígono y parcela.

3) Una vez introducidos los datos el sistema muestra las características del inmueble en pantalla, entre ellas se puede visualizar la referencia catastral, que es una cadena alfanumérica que consta de varios dígitos y letras. También se puede descargar la referencia catastral en el apartado consulta descriptiva y grafica, la descarga es un fichero en formato pdf con toda la información del inmueble.

4) Conocida la referencia catastral ya se puede entrar a los apartados valor de referencia y consulta de valor de referencia.

5) El último paso para obtener el valor de referencia es acceder con alguno de los sistemas de identificación digital siguientes; dni electrónico, certificado digital o sistema cl@ve e indicar la finalidad de la consulta y la referencia catastral.

5) Finalmente se obtiene el valor de referencia y la posibilidad de descargar el certificado del valor de referencia.

6) Con la explicación anterior no te costará encontrar el valor de referencia catastral visitando Catastro Virtual

5.06 Cómo se calcula el valor de referencia catastral

Cómo se calcula el valor de referencia catastral

El valor de referencia catastral o valor catastral es un valor administrativo asignado a cada bien inmueble, calculado a partir de los criterios de valoración establecidos en la ponencia de valores del municipio correspondiente. Para su determinación se tienen en cuenta los siguientes factores:

- A) La localización del inmueble, considerando el aprovechamiento urbanístico del suelo.

- B) El coste de ejecución material de las construcciones, los beneficios del contratista, los honorarios profesionales y los tributos que gravan la construcción, además del uso, la calidad y la antigüedad del edificio, y su posible carácter histórico-artístico.

- C) Los gastos de producción y los beneficios de la promoción, o los factores equivalentes en los casos en que no exista promoción.

- D) Otras circunstancias del mercado, como el valor del suelo, el valor de la construcción, los gastos de producción y los beneficios de promoción.

El valor catastral de los inmuebles no puede superar el valor de mercado. Para garantizarlo, se aplica un coeficiente de referencia al mercado de 0,5. En los bienes inmuebles con precio de venta limitado administrativamente, el valor catastral no podrá en ningún caso superar dicho precio.

El valor catastral puede actualizarse anualmente mediante la aplicación de coeficientes aprobados en las Leyes de Presupuestos Generales del Estado.

5.07 Qué es una ficha catastral y como descargarla

Qué es una ficha catastral y como descargarla

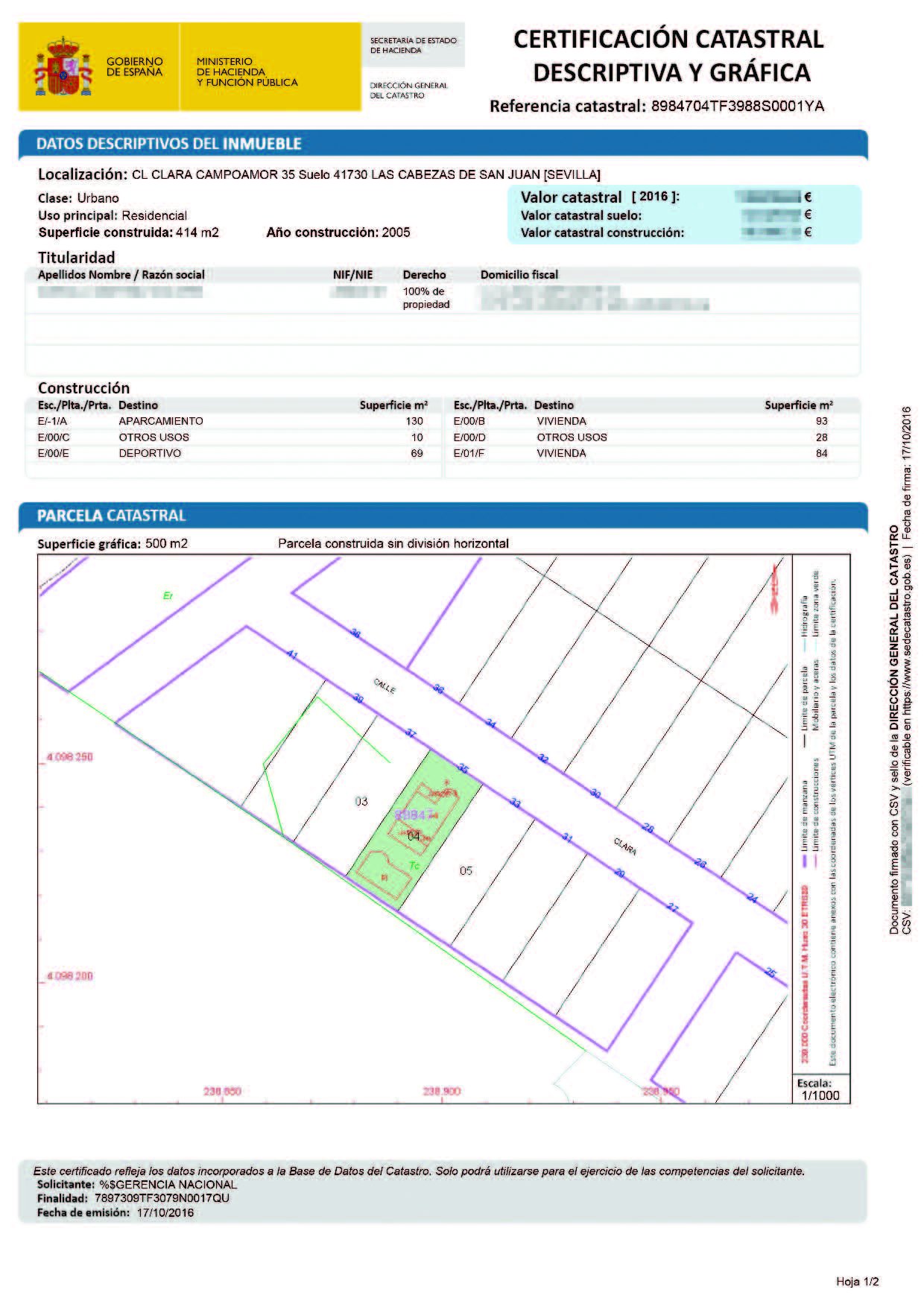

La ficha catastral es el documento oficial que contiene la consulta descriptiva y gráfica de un terreno o construcción. Es una herramienta fundamental en trámites legales, fiscales y administrativos relacionados con bienes inmuebles, y se utiliza en gestiones como una tasación, compraventa, herencia, declaración de impuestos o para verificar datos sobre un inmueble.

Descargar la ficha catastral de un piso, vivienda, local o terreno es un procedimiento sencillo que puede realizarse a través de la Sede Electrónica del Catastro introduciendo la referencia catastral o localizando el inmueble directamente en el mapa catastral.

1) Visitar la sede electrónica catastro y acceder al buscador de inmuebles.

2) Se puede buscar la referencia catastral de diferentes formas:

Se puede ingresar directamente la localización, si es un inmueble urbano buscar la referencia catastral por calle / número y para el caso de inmueble rústico buscar la referencia catastral por polígono y parcela.

Otra opción es buscar la referencia catastral en el mapa accediendo al botón "cartografía" y navegando directamente hasta encontrar el inmueble.

Las últimas opciones son buscar la referencia catastral por coordenadas y buscar la referencia catastral por CRU, Estas opciones son igualmente sencillas pero para ello hay que disponer de información menos accesible para el ciudadano como son las coordenadas GPS / UTM o el CRU (Código Registral Único), que es el código que identifica la parcela catastral con el Registro de la Propiedad y que en muchos casos no está disponible por estar en proceso de actualización.

3) Una vez introducidos los datos o identificada la parcela en el mapa el sistema muestra las características del inmueble en pantalla, se puede visualizar la referencia catastral y también descargar la ficha catastral en el apartado consulta descriptiva y grafica, la descarga es un fichero en formato pdf con toda la información del inmueble.

4) La información de la ficha catastral que se obtiene para este ejemplo es:

0444101VK4704C0001RX

localización de la parcela catastral (04441)

localización de la parcela catastral en la edificación (01)

coordenadas de la parcela en el plano catastral (VK4704)

planta donde se localiza la parcela catastral dentro de la edificación (C0001)

número de control (RX)

Datos descriptivos del inmueble

Referencia catastral (0444101VK4704C0001RX)

Localización (Plaza Puerta del Sol 7 28013 Madrid)

Clase (Urbano)

Uso principal (Edif. Singular)

Superficie construida (16.410 m²)

Año de construcción (1990)

Parcela catastral

Tipo de parcela (Parcela construida sin división horizontal)

Localización (Plaza Puerta del Sol 7 28013 Madrid)

Superficie gráfica (3.447 m²)

Construcción

Uso principal (Almacén)

Escalera (-)

Planta (-1)

Puerta (01)

Superficie (2.704 m²)

Tipo de reforma (R Rehabilitación integral)

Fecha de reforma (1990)

5) Con la explicación anterior no te costará descargar cualquier ficha catastral visitando Catastro Virtual

5.08 Qué es un certificado catastral y como solicitarlo

Qué es un certificado catastral y como solicitarlo

El certificado catastral o certificación catastral es el documento que acredita los datos físicos, jurídicos y económicos de un bien inmueble según constan en el Catastro. De acuerdo con la normativa catastral, este documento debe incorporarse por el notario en los actos, hechos o negocios jurídicos que puedan generar modificaciones en el Catastro o en el Registro de la Propiedad, como en los casos de cambio de titularidad o de alteraciones físicas de los bienes inmuebles.

Las certificaciones catastrales tienen una validez de un año y deben ser solicitadas por el titular del inmueble, ya que contienen datos protegidos relacionados con la titularidad o el valor catastral. No obstante, pueden ser consultadas sin autorización expresa en ciertos casos previstos por la Ley.

Tipos de certificado catastral

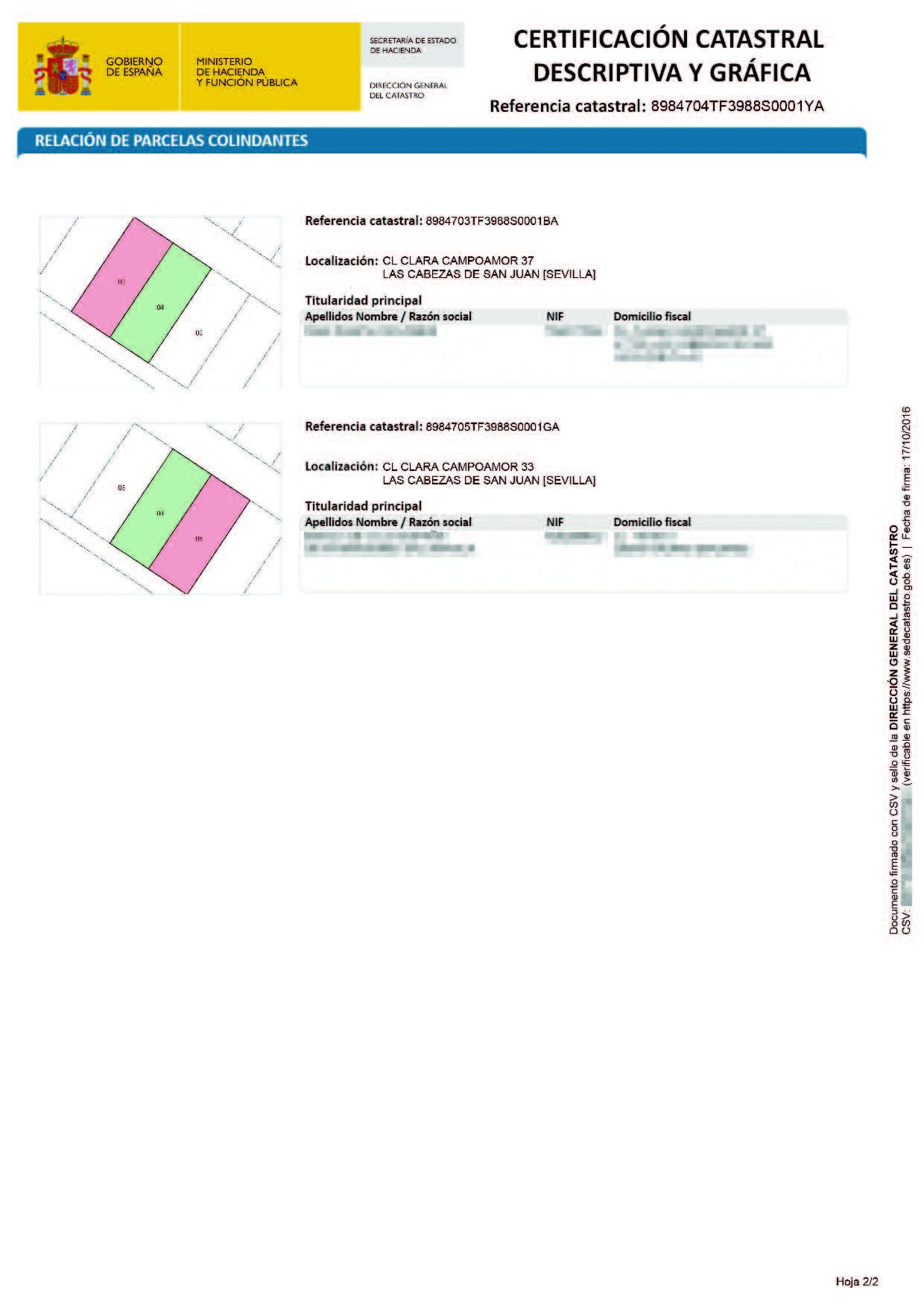

- Certificación catastral descriptiva y gráfica: contiene los datos básicos de carácter físico, jurídico y económico, junto con la representación gráfica de un único bien inmueble.

- Certificación catastral literal: incluye datos alfanuméricos como la titularidad, localización, referencia catastral, superficie, uso, cultivos, antigüedad y valor catastral. Puede referirse a un único inmueble, a un inmueble sin datos personales, a todos los bienes de un titular o incluso ser una certificación negativa si no existen datos registrados.

Las certificaciones tienen validez de un año y se tienen que solicitar por el titular ya que contienen datos protegidos que hacen referencia a la titularidad o al valor catastral salvo en los siguientes casos:

- No titulares que cuenten con el consentimiento expreso y por escrito de los titulares catastrales de cada inmueble.

- Los titulares catastrales de las parcelas colindantes, excepto al valor catastral.

- Los titulares o cotitulares de derechos de trascendencia real o de arrendamiento o aparcería que recaigan sobre los bienes inmuebles inscritos en el Catastro

- Los herederos o sucesores respecto a los bienes inmuebles del causante o transmitente que figuren inscritos en el Catastro

Las certificaciones catastrales se pueden solicitar en las Gerencias del Catastro, en los Puntos de Información Catastral y en la Sede Electrónica del Catastro.

5.09 Diferencia entre valor de referencia catastral y valor de mercado

Diferencia entre valor de referencia catastral y valor de mercado

La diferencia fundamental entre el valor de referencia catastral y el valor de mercado reside en su forma de obtención y en su finalidad. El valor de mercado se obtiene mediante una tasación real y particularizada del inmueble y refleja la situación actual del mercado, considerando factores como la ubicación y las características específicas del bien.

Por su parte, el valor de referencia catastral —también denominado valor catastral— se calcula a partir de parámetros y valores fijados por la Administración, y su propósito principal es servir como base imponible para la liquidación de impuestos como el Impuesto sobre Bienes Inmuebles (IBI), el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD), el Impuesto sobre Sucesiones y Donaciones y el Impuesto sobre el Patrimonio.

El valor de referencia catastral no tiene en cuenta factores individuales como el estado de conservación, las mejoras, las reformas o la comprobación de superficies, por lo que suele diferir del valor real de mercado. Por esta razón, no puede utilizarse como referencia para determinar el valor de mercado de un inmueble, ya que su finalidad es exclusivamente fiscal.

Según la ley, el valor de referencia catastral no puede superar al valor de mercado. Si el contribuyente considera que se ha producido esta situación, puede solicitar una tasación por reclamación del valor catastral con el objetivo de que el valor sea corregido y se reduzcan los impuestos correspondientes.

5.10 Impugnar el valor de referencia catastral con una tasación

Impugnar el valor de referencia catastral con una tasación

El valor de referencia catastral (valor catastral) se calcula a partir de parámetros y valores fijos establecidos por la Administración. Su finalidad principal es servir como base imponible para la liquidación de impuestos como el Impuesto de Bienes Inmuebles (IBI), el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD), el Impuesto de Sucesiones y Donaciones y el Impuesto sobre el Patrimonio.

Este valor se determina de forma automática y no tiene en cuenta factores individuales como el estado de conservación, las mejoras o reformas, la comprobación de superficies u otras características particulares del inmueble. Por ello, es habitual que difiera del valor de mercado.

Según la ley, el valor de referencia catastral no puede superar el valor de mercado. En caso de discrepancia, el contribuyente puede impugnar el valor de referencia mediante una tasación por reclamación del valor catastral, con el objetivo de corregirlo y reducir los impuestos derivados.

Este derecho está reconocido en la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados y en la Ley del Impuesto sobre Sucesiones y Donaciones:

"10.3 El valor de referencia solo se podrá impugnar cuando se recurra la liquidación que en su caso realice la Administración Tributaria o con ocasión de la solicitud de rectificación de la autoliquidación, conforme a los procedimientos regulados en la Ley 58/2003, de 17 de diciembre, General Tributaria.

Cuando los obligados tributarios consideren que la determinación del valor de referencia ha perjudicado sus intereses legítimos, podrán solicitar la rectificación de la autoliquidación impugnando dicho valor de referencia."

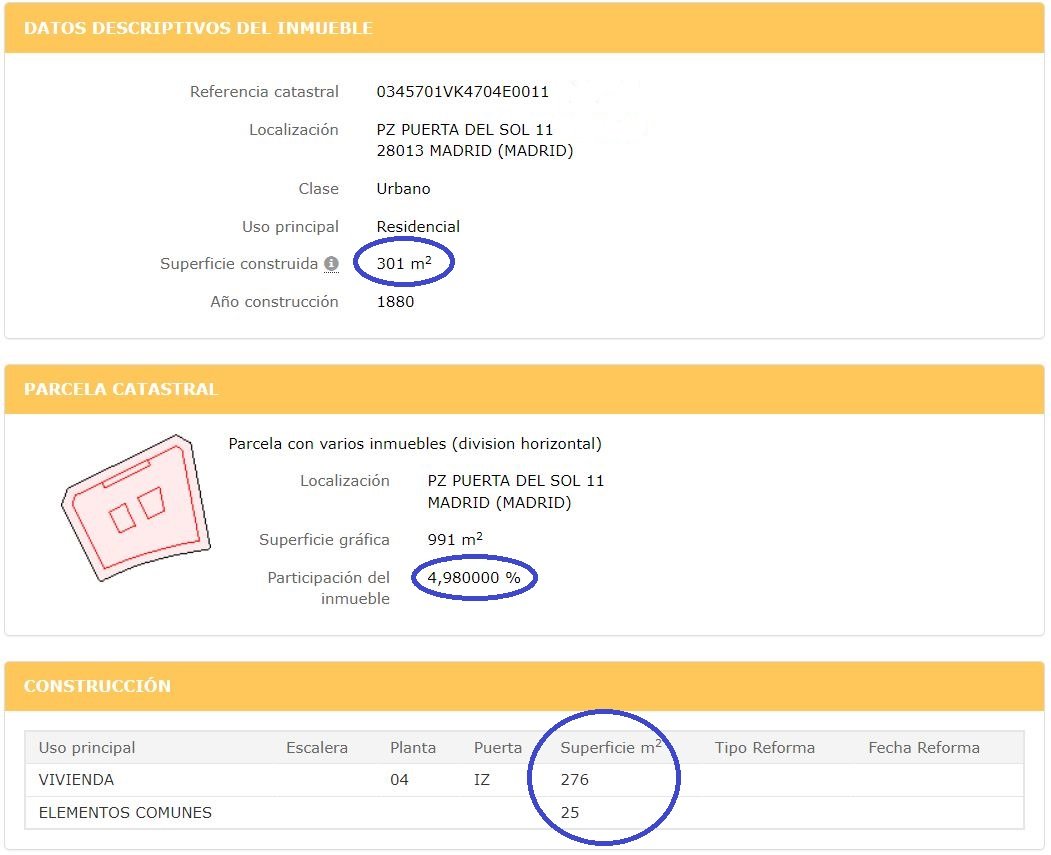

5.11 Superficie catastral

Superficie catastral

La superficie catastral es la superficie considerada a efectos del valor de referencia catastral (valor catastral). Es importante comprobar que esta superficie se corresponde con la realidad, ya que un error al alza puede incrementar el valor asignado al inmueble y, por tanto, los impuestos derivados.

La superficie catastral se obtiene sumando la superficie construida y la superficie de elementos comunes.

- Superficie construida: comprende el espacio incluido dentro de la línea exterior de los muros o el eje de las medianerías, descontando los patios. Los balcones, terrazas, porches y elementos análogos cubiertos computan al 50 % de su superficie, y si están cerrados por tres de sus cuatro lados, computan al 100 %. No se consideran superficie construida los espacios con altura inferior a 1,50 m.

- Superficie de elementos comunes: es la parte proporcional de la superficie total de los elementos comunes del edificio que corresponde a cada uno de los inmuebles que lo componen.

Para comprobar la superficie catastral de un inmueble basta con conocer su referencia catastral y consultar los datos en la Sede Electrónica del Catastro.

Ejemplo: en una vivienda, la superficie catastral total es de 301,00 m², obtenida al sumar la superficie construida de 276,00 m² y la superficie de elementos comunes de 25,00 m² (una participación en el total del inmueble del 4,98 %).

5.12 Diferencia entre superficie catastral y superficie registral

Diferencia entre superficie catastral y superficie registral

Cuando se realizan gestiones sobre un inmueble —como una compraventa, herencia o pago de impuestos— es habitual encontrar diferencias entre los datos del Catastro y del Registro de la Propiedad. Los valores de superficie útil, superficie construida, altura y linderos suelen ser los que presentan mayores discrepancias. Estas diferencias pueden deberse a varias razones:

- Inmueble no registrado: el Registro de la Propiedad, encargado de garantizar la seguridad jurídica de los titulares, tiene carácter voluntario, mientras que el Catastro es una base de datos obligatoria creada por el Estado con fines fiscales.

- Inmueble registrado después de su construcción: en muchos casos, Catastro determina los datos mediante fotografía aérea, mientras que el Registro se inscribe posteriormente con mayor exactitud. Por ejemplo, una vivienda original del año 1800 sin registro inicial puede haber sido medida por Catastro mediante fotogrametría, y sus herederos deciden inscribirla con un proyecto técnico que incluye mediciones más precisas.

- Inmueble con ampliaciones o modificaciones no inscritas: cuando se han realizado ampliaciones o reformas sin actualizar el Registro, la superficie catastral suele reflejar esas actualizaciones al verificarse mediante fotografía aérea, mientras que el Registro conserva los datos originales. Es el caso de viviendas con ampliaciones en porches, construcciones auxiliares, buhardillas o nuevas plantas.

Por estas razones, los datos del Catastro y del Registro de la Propiedad pueden diferir. En caso de discrepancia entre la superficie registral y la catastral, prevalece la escritura pública inscrita en el Registro de la Propiedad, por ser el documento que garantiza la seguridad jurídica de la propiedad privada.

La superficie catastral es la considerada a efectos de calcular el valor de referencia catastral (valor catastral), y es fundamental comprobar que se ajusta a la realidad, ya que un error al alza puede incrementar el valor y, por tanto, los impuestos derivados.

5.13 Cómo modificar Catastro y coordinarlo con el Registro de la propiedad

Cómo modificar Catastro y coordinarlo con el Registro de la propiedad

La información catastral es actualizada periódicamente por el Estado, pero también puede modificarse a solicitud de los titulares o interesados mediante el procedimiento de declaración catastral, cuyo objetivo es la inscripción o modificación de datos en el Catastro Inmobiliario.

Principales causas para presentar una declaración catastral

- Adquisición o modificación de la titularidad, incluidas concesiones administrativas, derechos de usufructo o superficie, y variaciones en cuotas de participación entre titulares o cónyuges.

- Nuevas construcciones, ampliaciones, rehabilitaciones o reformas, totales o parciales.

- Demoliciones o derribos totales o parciales.

- Segregaciones, divisiones, agregaciones y agrupaciones de inmuebles.

- Constitución de propiedad horizontal.

- Cambio de clase de cultivo o aprovechamiento.

- Cambio de uso o destino de inmuebles o locales.

Presentación y resolución

La declaración catastral puede presentarse mediante el asistente de confección y presentación en la Sede Electrónica del Catastro, o de forma presencial en las Gerencias del Catastro o en el Ayuntamiento correspondiente.

El plazo de resolución es de seis meses. Si no se dicta resolución en ese tiempo, la solicitud se entiende desestimada. Frente a la resolución, cabe recurso de reposición ante la Gerencia del Catastro o reclamación económico-administrativa ante el Tribunal Económico-Administrativo Regional o Local.

Documentación general

- Modelo oficial de declaración (modelo 900D).

- Documento acreditativo de representación, si actúa un representante (modelo de representación).

- En caso de afectar a parcelas colindantes, deberá aportarse la representación gráfica final de la parcela y colindantes, acompañada de la documentación acreditativa y de la conformidad de los titulares colindantes.

- Cuando sea necesaria una representación gráfica, esta debe realizarse sobre cartografía catastral.

Documentación específica

- Cambio de titular o variación de cuota: escritura, sentencia o contrato acreditativo de la propiedad o derecho, y representación gráfica si afecta solo a parte del inmueble.

- Nueva construcción o reforma: escritura de obra nueva, certificado final de obra o técnico, planos, fotografías, memoria de calidades y coste de ejecución.

- Demolición: licencia o certificado técnico acreditativo de la demolición y plano de la parte subsistente si es parcial.

- Segregación, división, agregación o agrupación: documento público acreditativo y representación gráfica de las parcelas resultantes.

- División horizontal: título constitutivo o nota simple registral, planos de plantas y elementos comunes, y documentación de trasteros o plazas en proindiviso si aplica.

- Cambio de cultivo: documento técnico y, si requiere autorización administrativa, concesión o certificado de disponibilidad de agua suficiente.

- Cambio de uso: licencia o certificado técnico, y plano o croquis de la parte afectada.

Coordinación entre Catastro y Registro de la Propiedad

La coordinación entre Catastro y Registro busca garantizar que ambos registros contengan información coincidente y evitar discrepancias. Puede iniciarse a solicitud del titular o interesado o mediante un procedimiento de regularización promovido por la Administración.

La Ley 13/2015 de Reforma de la Ley Hipotecaria y el Texto Refundido de la Ley del Catastro Inmobiliario (Ley 1/2004) establecen que el Registro de la Propiedad debe incorporar una descripción gráfica georreferenciada de la finca, basada en la cartografía catastral, definiendo su ubicación, delimitación y superficie.

5.14 Alternativas a Sede Electrónica Catastro y Catastro Virtual

Alternativas a Sede Electrónica Catastro y Catastro Virtual

La Sede Electrónica Catastro o Catastro Virtual es la herramienta que pone catastro a disposición del ciudadano para localizar cualquier tipo de inmueble, piso, vivienda, local, terreno, etc. y consultar la referencia catastral pero existen otras alternativas de fácil acceso:

- Consultar la referencia catastral en el recibo del impuesto de bienes inmuebles (IBI) que es el impuesto que anual que emiten los ayuntamientos. La referencia catastral se puede consultar en el propio recibo o en el cargo en la entidad financiera si el recibo está domiciliado.

- Consultar la referencia catastral en escrituras o nota simple ya que son documentos que suelen incluir la identificación del inmueble en catastro.

- Consulta catastro telefónica en la línea directa del Catastro, en el teléfono 91 387 45 50.

- Consulta catastro presencial mediante cita previa en el teléfono 91 387 45 50 en la correspondiente gerencia territorial del catastro:

Gerencias Territoriales del Catastro

- Gerencia Territorial del Catastro de Andalucia-Sevilla, Av. Innovación S/N, Edificio Convención. 41071 – Sevilla, 954 26 93 01, [email protected]

- Gerencia Territorial del Catastro de Almería, Plz. Emilio Pérez, 1. 04071 – Almería, 950 28 17 35

[email protected] - Gerencia Territorial del Catastro de Sevilla, Av. Innovación S/N, Edificio Convención. 41071 – Sevilla, 956 22 45 01, [email protected]

- Gerencia Territorial del Catastro de Cádiz, Oficina de Jerez de la Frontera: Cl. Tornería, 20. 11471 – Jerez de la Frontera, 956 35 00 42, [email protected]

- Gerencia Territorial del Catastro de Ceuta, Cl. Santander, 1. 51001 – Ceuta, 956 52 48 34, [email protected]

- Gerencia Territorial del Catastro de Córdoba, Av. de Gran Capitan, 7. 14071 – Córdoba, 957 49 80 80, [email protected]

- Gerencia Territorial del Catastro de Granada, Cl. Mesones, 26. 18071 – Granada, 958 53 59 40, [email protected]

- Gerencia Territorial del Catastro de Huelva, Avenida de la Ría, 8 1ª Planta (Edificio Insur). 21071 – Huelva, 959 54 14 40, [email protected]

- Gerencia Territorial del Catastro de Jaen, Cl. Carrera de Jesús, 7. 23071 – Jaén, 953 24 51 50

[email protected] - Gerencia Territorial del Catastro de Málaga, Cl. Compositor Lehmberg Ruiz 11, entreplanta. 29071 – Málaga, 952 07 56 00, [email protected]

- Gerencia Territorial del Catastro de Melilla, Paseo Marítimo Alcalde Rafael Ginel Cañamaque, 5 – 9ª planta. 52004 – Melilla, 952 69 63 53, [email protected]

- Gerencia Territorial del Catastro de Aragón – Zaragoza, Cl. Albareda, 18. 50071 – Zaragoza, 976 76 98 10, [email protected]

- Gerencia Territorial del Catastro de Huesca, Plz. de Navarra, 11. 22071 – Huesca, 974 23 89 00

[email protected] - Gerencia Territorial del Catastro de Teruel, Av. Sagunto, 24. 44071 – Teruel, 978 61 95 00

[email protected] - Gerencia Territorial del Catastro de Asturias – Gijón, Oficina de Gijón: Cl. Anselmo Cifuentes, 13 planta 3ª. 33271 – Gijón, 985 17 57 84, [email protected]

- Gerencia Territorial del Catastro de Asturias – Oviedo, Cl. Gil de Jaz, 10. 33071 – Oviedo, 985 96 31 18

[email protected] - Gerencia Territorial del Catastro de Baleares – Palma de Mallorca, Cl. Gaspar Sabater, 3. 07071 – Palma de Mallorca, 971 62 70 01, [email protected]

- Oficina de Información de Ibiza, Cl. Madrid, 64. 07071 – Ibiza, 971 19 41 71, [email protected]

- Oficina de Información de Menorca – Mahón, Av. Menorca, 94. 07071 – Mahón, 971 35 68 48, [email protected]

- Gerencia Territorial del Catastro de Canarias – Las Palmas, Av. Primero de Mayo, 19. 35071 – Las Palmas, 928 43 29 37, [email protected]

- Gerencia Territorial del Catastro de Santa Cruz de Tenerife, Av. Marítima, 6 3ª planta (Edificio de la Delegación de Hacienda). 38071 – Sta. Cruz de Tenerife, 922 53 39 90, [email protected]

- Oficina de Información de La Palma – Santa Cruz de La Palma, Av. de los Indianos, 10 (Edf. AEAT-1ª Plta.). 38071 – Santa Cruz de La Palma, 922 41 00 60, [email protected]

- Oficina de Información de Lanzarote – Arrecife, Av. Vargas, 6. 35571 – Arrecife, 928 80 61 51, [email protected]

- Gerencia Territorial del Catastro de Cantabria – Santander, Calle Hernán Cortés nº 39. 39003 – Santander, 942 36 59 60, [email protected]

- Gerencia Territorial del Catastro de Castilla-La Mancha – Toledo, Plz. Buzones, 6. 45071 – Toledo, 925 25 90 00, [email protected]

- Gerencia Territorial del Catastro de Albacete, Cl. Francisco Fontecha, 2. 02071 – Albacete, 967 19 18 40, [email protected]

- Gerencia Territorial del Catastro de Ciudad Real, Cl. Ruíz Morote, 4. 13071 – Ciudad Real, 926 27 17 00, [email protected]

- Gerencia Territorial del Catastro de Cuenca, Cl. del Parque San Julián, 19. 16071 – Cuenca, 969 24 08 72, [email protected]

- Gerencia Territorial del Catastro de Guadalajara, Plz. del Jardinillo, 1. 19071 – Guadalajara, 949 23 41 09, [email protected]

- Gerencia Territorial del Catastro de Castilla y Leon – Valladolid, Cl. Estadio, 11. 47071 – Valladolid, 983 36 26 00, [email protected]

- Gerencia Territorial del Catastro de Avila, Plz. Adolfo Suarez 1. 05071 – Avila, 920 35 28 00, [email protected]

- Gerencia Territorial del Catastro de Burgos, Cl. Vitoria, 39. 09071 – Burgos, 947 25 67 90, [email protected]

- Gerencia Territorial del Catastro de León, Av. Ordoño II, 29. 24071 – León, 987 87 62 61, [email protected]

- Gerencia Territorial del Catastro de Palencia, Av. Simón Nieto, 10. 34071 – Palencia, 979 70 68 40, [email protected]

- Gerencia Territorial del Catastro de Salamanca, Plz. Constitución, 1. 37071 – Salamanca, 923 28 11 77, [email protected]

- Gerencia Territorial del Catastro de Segovia, Cl. Cronista Ildefonso Rodriguez, 1. 40071 – Segovia, 921 46 64 00, [email protected]

- Gerencia Territorial del Catastro de Soria, Cl. Caballeros, 19 2ª planta. 42071 – Soria, 975 23 38 64 y 975 23 38 74, [email protected]

- Gerencia Territorial del Catastro de Zamora, Plz. Castilla y León, 1. 49071 – Zamora, 980 50 93 00, [email protected]

- Gerencia Territorial del Catastro de Cataluña – Barcelona, Travesera de Gracia, 58. 08071 – Barcelona, 933 66 22 00, [email protected]

- Gerencia Territorial del Catastro de Gerona, Gran Vía de Jaume I, 47. 17071 – Gerona, 972 22 50 50, [email protected]

- Gerencia Territorial del Catastro de Lérida, Av. Blondel, 23. 25071 – Lérida, 973 28 97 30, [email protected]

- Gerencia Territorial del Catastro de Tarragona, Cl. Pere Martell, 38 – 40. 43071 – Tarragona, 977 24 58 00, [email protected]

- Gerencia Territorial del Catastro de Extremadura – Badajoz, Cl. Manuel Fernández Mejías, 3. 06071 – Badajoz, 924 22 91 60, [email protected]

- Gerencia Territorial del Catastro de Cáceres, Plz. Hernán Cortes, 3. 10071 – Cáceres, 927 62 51 30, [email protected]

- Gerencia Territorial del Catastro de Galicia – A Coruña, Cl. Comandante Fontanes, 7. 15071 – A Coruña, 981 16 13 72, [email protected]

- Gerencia Territorial del Catastro de Lugo, Rúa do Teatro, 4. 27071 – Lugo, 982 26 51 01, [email protected]

- Gerencia Territorial del Catastro de Ourense, Cl. Concordia, 13A. 32003 – Ourense, 988 23 75 53, [email protected]

- Gerencia Territorial del Catastro de Pontevedra, Oficina de Pontevedra: Cl. Andrés Muruáis, 4. 36071 – Pontevedra, 986 86 83 11, [email protected]

- Gerencia Territorial del Catastro de Pontevedra, Oficina de Vigo: Rúa Lalín, 2. 36271 – Vigo, 986 21 33 49, [email protected]

- Gerencia Territorial del Catastro de La Rioja, Av. Constitución, 6-8. 26071 – Logroño, 941 24 60 22, [email protected]

- Gerencia Territorial del Catastro de Murcia, Oficina de Murcia: Cl. Santa Teresa, 12. 30071 – Murcia, 968 27 47 47, [email protected]

- Gerencia Territorial del Catastro de Murcia – Cartagena, Oficina de Cartagena: Cl. Campos, 2. 30201 – Cartagena, 968 32 11 46, [email protected]

- Gerencia Territorial del Catastro de Valencia, Cl. Roger de Lauria, 24-26. 46071 – Valencia, 963 98 29 00

[email protected] - Gerencia Territorial del Catastro de Alicante, Cl. Reyes Católicos, 39. 03071 – Alicante, 965 13 58 90

[email protected] - Gerencia Territorial del Catastro de Castellón, Pso. Ribalta, 12-14. 12071 – Castellón, 964 72 39 60, [email protected]

5.15 Diferencias entre Catastro y Registro de la Propiedad

Diferencias entre Catastro y Registro de la Propiedad

La Dirección General del Catastro, conocida como Catastro, es un organismo dependiente del Ministerio de Hacienda y Función Pública que se encarga de registrar los bienes inmuebles para el cálculo de impuestos como el Impuesto de Bienes Inmuebles (IBI), el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD), el Impuesto de Sucesiones y Donaciones y el Impuesto sobre el Patrimonio. La inscripción de inmuebles en el Catastro es de carácter obligatorio.

El Registro de la Propiedad es un organismo dependiente del Ministerio de Justicia que sirve para garantizar la seguridad jurídica de los titulares, certificando la titularidad de cualquier bien y proporcionando protección jurídica a los propietarios. La inscripción de inmuebles en el Registro de la Propiedad es de carácter voluntario.